Kiemelt cikk

OECD-FAO előrejelzése a mezőgazdasági piacokról 2019-2029-re

Az OECD-FAO Outlook az OECD és az ENSZ mezőgazdasági szervezete, a római székhelyű FAO évente megjelentetett középtávú, 10 évre szóló mezőgazdasági előrejelzése.

Miről szól az előrejelzés?

Az OECD-FAO Outlook az OECD és az ENSZ mezőgazdasági szervezete, a római székhelyű FAO évente megjelentetett középtávú, 10 évre szóló mezőgazdasági előrejelzése.

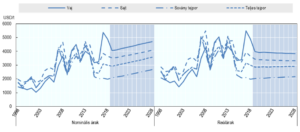

Az OECD-FAO Outlook az OECD és az ENSZ mezőgazdasági szervezete. Évről évre monitorozzák a legfontosabb mezőgazdasági kérdéseket. (Kép: OECD)

Fontos kiemelni, hogy mivel meglehetősen hosszú távra szól, nem szabad konkrét előrejelzésként tekinteni rá, „csupán” azt mutatja be, hogy a modellezési eredmények és szakértői konszenzus alapján milyen tendenciák várhatók a főbb mezőgazdasági termékek piacain. Azaz az Outlookból nem az egyes mezőgazdasági termékek meghatározott időpontban előállított konkrét mennyisége, ára derül ki, hanem változatlan feltételek és bizonyos feltételezések mellett valószínűsíthető jövőbeni tendenciák. Ezek a legvalószínűbb tendenciák tehát elfedik, elfedhetik a rövidtávú áringadozásokat.

Az előrejelzés legfontosabb megállapításai

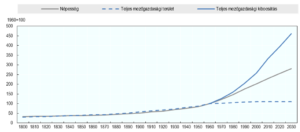

Az idén júliusban nyilvánosságra hozott előrejelzés legfontosabb üzenete, hogy a legtöbb mezőgazdasági termék ára reálértéken nem fog nőni a következő tízéves időszakban. Ez a megállapítás szöges ellentétben áll a korábbi elemzői konszenzussal, amely a mezőgazdasági alapanyagok árának folyamatos emelkedését várta. Ez a korábbi várakozás elsősorban azon alapult, hogy az agráriumban nincsen olyan a technológiai fejlődési tartalék, lehetőség, amely lehetővé tenné, hogy a termelés hatékonyságának javulása lépést tartson a népesség növekedésének az ütemével. A termelés extenzív növelésének – új termőterületek művelésbe vonása, ill. állatállomány növekedése – pedig a szűkülő erőforrások (talaj, víz, energia) szabnak egyre szembetűnőbb fizikai korlátokat. Ezzel szemben az OECD-FAO legfrissebb előrejelzése szerint a világ mezőgazdasága képes lesz a kibocsátás jelentős növelésére, döntően hatékonyságnövekedésnek köszönhetően., Ez a várakozások szerint különösen a jelenleg kisebb hatékonysággal termelő területeken jelentkezik, amely ráadásul egybeesik az elsősorban népességnövekedésre visszavezethető többletkereslettel.. Emellett egyes térségekben – így pl. Latin-Amerikában – extenzív növekedésre is sor fog kerülni, azaz új területek kerülnek mezőgazdasági művelés alá és nőni fog az állatlétszám.

A keresleti oldalon továbbra is a népességnövekedés, egyes térségekben a vásárlóerő növekedése, az urbanizáció és – elsősorban a fejlettebb régiókban – a környezi- és egészségügyi szempontok lesznek a meghatározó hajtóerők. Ennek következtében a legnagyobb népességdinamikával rendelkező fejlődő régiókban az alacsonyabb értékű áruk fogyasztásnövekedése dominál, míg a nagyobb és/vagy növekvő jövedelemmel rendelkező régiókban a magasabb hozzáadott értékű állati fehérjék (különösen a tejtermékek), illetve az egészséges táplálkozáshoz szükséges zöldségek és gyümölcsök fogyasztása növekszik. Az elmúlt évtizedben meghatározó jelentőségű, első generációs bioüzemanyag felhasználás indukálta kereslet telítődni és megtorpanni látszik. Ennek következtében csökken a kukorica, cukornád, és az olajos magok ilyen irányú felhasználásához kapcsolódó kereslet. Ugyanakkor ezen növények újabb megfelelő felvevő piacokat találnak egyrészt a növekvő takarmány-felhasználásnak, másrészt a magasabb feldolgozottságú növényi olajokat és cukrot igénylő ún. kényelmi élelmiszerek iránti fokozódó keresletnek köszönhetően.

A kínálati oldalon az elkövetkező időszak növekedése főként az intenzív termelés által, azaz a termelékenység növekedésén keresztül fog lezajlani, igaz a klímaváltozás miatti adaptációs kényszer részben csökkenti ennek érvényesülését. Ez a termelékenység- vagy hatékonyságnövekedés egyben azt is jelenti, hogy a pótlólagos erőforrásokat olcsóbban lehet bevonni a termelésbe. A növekedés extenzív módja, azaz új erőforrások – elsősorban termőterületek – bevonása kevésbé lesz jellemző a következő időszakban. Mind az intenzív, mind az extenzív növekedés régiónként eltérő jelleggel és mértékkel fog megjelenni.

A termelékenység növekedését elsősorban a mezőgazdasági termelés jelenlegi fejlettségi szintje befolyásolja. Ennek megfelelően a fejlettebb régiókban (EU, Észak-Amerika), ahol már jelenleg is az intenzív árutermelés domináns, alacsonyabb ütemű hatékonyságnövekedésre lesz lehetőség. Ezt a növekedési korlátot tovább erősítik az egyre szigorodó környezeti és állatjóléti követelmények. A fejődő régiók (különösen Afrika) nagyobb ütemű növekedésének keresleti oldali magyarázata, hogy a népességnövekedés is ezeken a területek jelentkezik.

Ami az extenzív növekedést illeti, a jelentés globálisan változatlan nagyságú mezőgazdasági hasznosítású földterületet vetít előre, azonban ez jelentős regionális és művelési ágak közötti eltéréseket takar. Míg a fejlett régiókban – Európában a gyep míg Észak Amerikában a szántó rovására – az egyéb, mezőgazdaságon kívüli földhasználati mód növekedése miatt, addig Afrikában a kedvezőtlenebbé váló agroökológai feltételek miatt jelentkezik a mezőgazdasági terület csökkenése. Ezzel szemben Latin-Amerika esetében jelentős szántó és gyepterület növekedésre van kilátás, Óceánia esetében pedig szántó növekedés és minimális gyepterület csökkenés várható.

Ágazati oldalról vizsgálva, a gabonák és a pálmaolaj esetében a hozamnövekedés biztosítja a kibocsátás bővülését, míg az olajosmagok és cukornád esetében a területbővülés és a hozamnövekedés együttesen. Szintén regionális sajátosságként jelentkezik Latin Amerika esetében a kettős termesztés[1] mind nagyobb területen történő térnyerése, míg Észak-Amerikában a vetésszerkezet átalakulásának köszönhetően növekszik a kukorica és a szója betakarított területe, ahol a hozamnövekedést a növénynemesítés viszi előre.

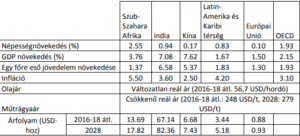

Szintén fontos megemlíteni a figyelembe vett demográfiai és makrokörnyezetre vonatkozó legfontosabb feltételezéseket illetve a projekciók hozzájuk kapcsolódó érzékenység vizsgálatát. A kiemelt jelentőségű régiók demográfiai és makro mutatóit az 1. táblázat foglalja össze.

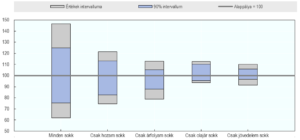

A bizonytalansági tényezők között növekvő jelentőséggel bír a piaci-kereskedelmi bizonytalanság (különösen a USA-Kína kereskedelmi háború), amely várhatóan jelen lesz mind az input mind az output esetében. A bizonytalan piaci viszonyok a korábbinál nagyobb árvolatilitást eredményeznek és összességében rontják a piaci hatékonyságot. Szintén növeli a bizonytalanságot a járványok illetve egyéb állat- és növényegészségügyi kockázatok, amelyek gyakran a közvetlen hatáson túl számottevő közvetett következményekkel járnak. Az érzékenységvizsgálat eredménye azt mutatja, hogy a kereslet (fogyasztás) kevésbé érzékeny a termeléshez képest. Legnagyobb változékonyságot az árak mutatják, amelyek a +/- 40%-os sávban is mozoghatnak. Míg egyes tényezők (jövedelem, hozam) viszonylag szimmetrikusan befolyásolják a kukorica árát, addig az árfolyam (nagyobb valószínűség mellett csökkenti) és az olajár (nagyobb valószínűség mellett növeli) változására aszimmetrikusan reagál. Hasonló módon eltérés van az egyes tényezők által kifejtett hatás mértékében: A jövedelem illetve az olajár változása kisebb, az árfolyam és a hozam változás nagyobb mértékben befolyásolja a kukorica árváltozását.

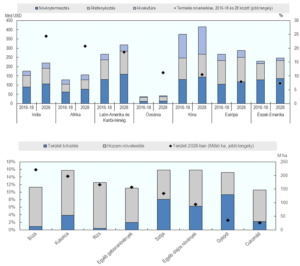

Az Outlook kiemeli a nemzetközi kereskedelem növekvő szerepét, amelynek két kiemelt haszonélvezője Latin Amerika és Kelet-Európa (Ukrajna és Oroszország) lesz. Mindkét régió esetében figyelemre méltó, hogy a potenciál mögött fontos szerepet játszik a kedvező természeti adottságok, azaz a nagy mennyiségben elérhető jó minőségű termőföld illetve vízforrások.

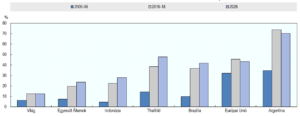

Az egyes legfontosabb élelmiszer kategóriák fogyasztási arányát megvizsgálva jelenleg is számottevő különbség van az egyes régiók között, amely jelentősen középtávon sem változik. Ugyanakkor a magas illetve növekvő jövedelmű régiókban növekvő állati fehérjefogyasztás várható. Ennek kapcsán Dél-Kelet Ázsia lesz a legmeghatározóbb többletfogyasztást mutató régió. Ugyanakkor a régión belül jelentős különbségek mutatkoznak: míg Kínában elsősorban a sertés- és baromfihús fogyasztása növekedhet, addig Dél-Ázsiában a tejtermékeknek jut nagyobb szerep a növekedésben. Általánosan elmondható, hogy a húsfogyasztás elsősorban a jelenleg is nagyobb arányban húst fogyasztó területeken fog növekedni. Ugyanakkor a fogyasztói preferenciák változása – életmód, környezet- és egészségtudatosság növekedése – belső átrendeződést, egyes hústípusok helyettesítését eredményezi. Például Kanada és Új-Zéland illetve Európa esetében a marhahús fogyasztás csökkenése, míg a baromfihús növekedése várható. Ugyan ezen okra visszavezethetően a kedvezőtlen élettani és vagy környezeti hatásúnak tartott növényi olajról (különösen a pálmaolaj) a vajra való áttérés várható a magas jövedelmű országokban, a növényi olajok árelőnye ellenére.

A növekvő állati fehérjeigény felveti annak a kérdését, hogy a jelenleg gyepként hasznosított területek szántóföldi hasznosítása milyen lehetőségeket és következményeket rejt, beleértve a megtermelhető biomassza mennyiségét illetve annak környezeti hatásait (különösen az ÜHG-ra). Ezt a hatást felerősíti a termelés koncentrációja és intenzitás növekedése.

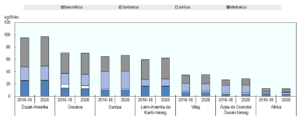

Szintén a növekvő állati fehérje termeléshez kapcsolód érdekesség, hogy az EU-14 esetében a gyakorlatilag változatlan kibocsátás mellett a koncentrált termelés hatékonyságnövekedése miatt némileg csökken a takarmányigény (hasonlóan az USA esetében a kibocsátás növekedésénél kisebb ütemű a takarmányigény bővülése). Ezzel szemben a nagyobb növekedést mutató régiók esetében meghatározóbb a koncentrált termelés térnyerése a hagyományos háztáji/háztartási előállítás helyettesítésre, ami növekvő takarmányigényt generál. Mivel ezen piacok jelentős szállítási költség mellett érhetőek el, némileg csökken Magyarország földrajzi bezártsága (az olcsóbb szállítási lehetőségeket kínáló tengeri kikötőktől való relatív távoli fekvése) és ezzel a szállítási költség hátránya. Ugyanakkor Oroszország és Ukrajna fekete-tengeri elhelyezkedése komoly versenyelőnyt jelenthet, különösen ha a fekete-tengeri kikötőkhöz vezető vasúti szállítási vonalak is fejlődnek a jövőben.

Az állati termékek növekvő mennyiségét elsősorban a nagyobb fajlagos kihozatal, növekvő hozamok biztosítják, azaz az állatállomány nagysága kisebb ütemben növekszik. Ez különösen a sertéshús és tehéntej esetében várható.

A jelenleg alacsony, de növekvő jövedelmű régiókban komoly problémaként jelentkezik a növekvő cukor és olaj bevitellel párosuló nem kiegyenlített táplálkozás és mozgáshiány, amely miatt az elhízás egyre nagyobb probléma. Ezen felül az elhízás problémájával küzdő országokban gyakran ezzel párhuzamosan van jelen az alultápláltság és mikorelemhiányos táplálkozás, amit a táplálkozási problémák „hármas terheként” szokás említeni.

Kiemelt szektorokra vonatkozó összefoglaló:

Gabona

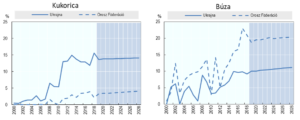

Mivel az elmúlt években a termelés folyamatosan meghaladta a felhasználást, jelentős készletek halmozódtak fel és alacsonyabb árszintet eredményeztek. A globális gabonatermelés korábbi közel évi 2%os növekedése a következő évtizedben 1%-ra lassulhat, amelynek mintegy felét kukorica (+181 millió t), negyedét búza (+86 millió t), ötödét rizs (+66 millió t) és a maradékot egyéb gabonanövények teszik ki. A növekedés hajtóerejét a hozamnövekedés jelenti, amely különösen Afrika és a Fekete-tenger térségében lesz jelentős mértékű. A kereslet növekedésének megtorpanása mögött a kínai és az ipari (keményítő és bioüzemanyag) felhasználás csökkenése áll. A gabonák élelmiszer célú kereslete a világ legtöbb részén telítődött, ez alól a dinamikus népességnövekedéssel jellemezhető afrikai és ázsiai térségek jelentenek kivételt, ahol a gabonák továbbra is jelentős arányt képviselnek a fogyasztásban. Mindezek eredőjeként a gabonák árának mérsékelt nominális növekedésére és változatlan reálárára van kilátás. Ugyanakkor a nemzetközi gabonakereskedelem jelentős (több mint ötszörös!) növekedése várható, amelynek legnagyobb nyertesei a kukorica esetében most is meghatározó illetve számottevő növekedési potenciával rendelkező országok, azon belül is elsősorban Latin-Amerika, Ukrajna és Oroszország lehetnek. Az Európai Unió várhatóan a búza és egyéb gabonák kereskedelmében tudja növelni piaci részesedését.

Olajosmagok

Az olajosmagok[2] piacán a szója további (átlagosan évi 1,6%) térnyerése várható, amelynek legnagyobb nyertese a Mercosur térség és elsősorban Brazília lesz. A növekedés mintegy fele a növekvő területnek köszönhető, míg a másik része a hozamnövekedésnek. Az egyéb olajosok között jelentős arányt képviselő repce korábbi dinamikus bővülése lelassul, jelentős részben a stagnáló biodízel keresletnek köszönhetően. A globális növényiolaj piac 28 millió tonnás bővülése várható, amely Indonézia növekvő bioüzemanyag felhasználásának következtében csökkenő készleteket és növekvő árat eredményez.

A lassuló sertés és baromfi növekedés valamint Kína importfüggőségének csökkentésére irányuló törekvésének köszönhetően a fehérjetakarmányok korábbi évi 4,1%-os keresletnövekedése 1,5%-ra lassulhat. A növényi olajok nemzetközi piacán továbbra is a pálmaolaj lesz a meghatározó, amelynek globális kereskedelmében Indonézia és Malajzia maradnak a meghatározóak (közel 60%-os piaci részesedés). Ugyanakkor a pálmaolaj fejlett régiókban jelentkező keresletét jelentősen befolyásolja a hozzá kapcsolódó környezeti következmények megítélése.

A globális szójapiacon továbbra is az Egyesült Államok és Brazília a meghatározó, ugyanakkor a kereskedelmi egyezmények és konfliktusok komolyan befolyásolják pozíciójuk alakulását. A keresleti és kínálati hatások eredőjeként a szója, egyéb olajosmagok és fehérjetakarmányok árának mérsékelt nominális növekedésére és változatlan reálárára van kilátás. Ezzel szemben a növényi olajok ára dinamikusan növekedhet, amelynek eredményeként a reálárak is növekednek. A termelés viszonylag nagyobb földrajzi koncentrációja miatt az ágazatnak nagyobb az időjárási kitettsége, amely kedvezőtlen években jelentős piaci zavarokat, volatilis árakat okozhat. A magasabb vásárlóerővel bíró fogyasztók körében jelenleg legnagyobb arányban a bioélelmiszerek elégítik ki a magasabb környezeti és egészséges élelmiszerekkel szembeni elvárásokat. A jövőben ugyanakkor növekedhet a különböző alternatív zöld tanúsítványi rendszerek szerepe. Jelenleg a tanúsítványok gyakran nem kellően nagy regionális lefedettséggel működnek. Például egy egész Európára kiterjedő zöld tanúsítványi rendszer valószínűleg nagyobb méretű és likviditású tanúsítványpiacot eredményezhetne, ami a kisebb (nemzeti) piacokhoz képest stabilabb zöldtanúsítvány-árakhoz vezethet.

Cukor

A globális cukorpiacon továbbra is a cukornád és így a jelenlegi termelést adó országok lesznek a meghatározóak. A termelés bővülésének zöme a fejlődő országokban (India, Thaiföld, Kína) várható, amihez a cukornád esetében a terület és a hozamok növekedése hasonló arányban járul hozzá. A cukorrépa esetében csak a kiemelkedően kedvező jövedelmezőséget mutató területek esetében várható minimális növekedés. A nyers cukor és a fehérített cukor közötti árrés számottevően (25%) csökkent az elmúlt időszakban, amely várhatóan közel visszaáll az elmúlt évtizedben jellemző mértékre (93 USD/t). A cukorszektorban a feltételezett alacsony olajárak ellenére komoly nyomás várható, tekintettel a közelmúltban elfogadott brazil bioüzemanyag programra. A cukorfelhasználás bővülésére Ázsiában, Közel Keleten és Észak-Afrikában lehet számítani, míg az EU-ban stagnálás vagy minimális csökkenésre van kilátás. Az alternatív édesítők – így a kukorica alapú izocukor – részesedése a korábbi várakozásokkal szemben jóval szerényebb mértékben és nagyobb részt a fejlődő országokban növekszik (ahol a részaránya jelenleg alacsonyabb a fejlett országokhoz képest), de csak a teljes fogyasztás bővülésével arányosan. A fejlett országokban az egészségügyi megfontolások miatt a cukorfogyasztás minden szegmensében stagnálás vagy minimális csökkenés várható, ugyanakkor a kedvezőbb élettani hatású édesítőszerek felhasználási aránya várhatóan növekedni fog..

A külkereskedelmi viszonyokat a kereskedelmi megállapodások hatásai határozzák meg, de várhatóan továbbra is Brazília marad a domináns, ugyanakkor Thaiföld növekvő szerepe is valószínűsíthető. A

szabadkereskedelmi viszonyokat torzító szakpolitikák leépülése, várhatóan kedvezően hat az árvolatilitásra. Mivel a cukor előállítása jelentős energiaigényű, ezért az olajár változásra érzékenyebben reagál, illetve hasonlóan fontos szerepe van a termelést versenyhátrányú területeken fenntartó támogatásoknak.

Baromfi-, sertés, juh- és marhahús

A jelentés szerint a lassuló fogyasztásbővülés és az alacsony – bár nominálisan kis mértékben növekvő – takarmányköltségek a húsok reálárának csökkenését vetítik előre. Az időszakban várható 13%-os termelésbővülés zöme a fejlődő országokban várható, ahol a termelési rendszerek intenzívebbé válása és a vágótömeg növekedése lesz a meghatározó. Azonban az a termelésbővülés nem lesz képes kielégíteni ezen régiók – különösen Afrika – keresletbővülését, ezért a nemzetközi kereskedelem bővülése várható.

Az Ázsiában jelentős állománycsökkenést okozó afrikai sertéspestis közvetlen hatása egyértelműen megjelenik a sertéshús nemzetközi kereskedelmében, aminek kihasználását a versenyképes előállításon felül a kereskedelmi egyezmények is számottevően befolyásolják. Várhatóan ez még több évig kihatással lesz a sertéshús piacára, és árfelhajtó hatása lesz. Ennek közvetett hatása leginkább a baromfihús piacán jelentkezik, ahol kisebb mértékben, de többletkeresletet generál és rövid távon az árak növekedését eredményezi. A marhahús esetében stagnáló nominális és csökkenő reálárra van kilátás.

Összességében a juh- és marhahús reálára csökken legnagyobb mértékben, az előbbi külkereskedelmét továbbra is az Egyesült Államok, Argentína és Brazília, míg utóbbit Új-Zéland és Ausztrália uralja. A fejlett gazdasági térségekben egyre inkább a fogyasztás egészségügyi és termelés környezeti következményei befolyásolják a fogyasztói preferenciákat. Ennek megfelelően az elkövetkező évtizedben legnagyobb mértékben a baromfihús fogyasztás bővülésére van kilátás. A következő 10 évben várható mintegy 20 millió tonnás többlet húsfogyasztás kb. fele, azaz 10 millió tonna származhat ebből a szektorból.

Tej- és tejtermékek

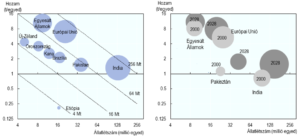

A várhatóan évi átlagosan 1,7%-os termelésbővüléssel a tejszektor lesz a legdinamikusabb expanziójú ágazat. Ez leginkább a jelenleg alacsony hozamú országok állományának korábbinál gyorsabb növekedésének köszönhetően, a növekedés közel fele Indiában és Pakisztánban várható.

Az EU termelése lassabb növekedésére kell számítani, a belső kereslet lassú növekedése és a kisebb külkereskedelmi arány miatt. Míg a fejlődő országokban a friss tej és tejtermékek kereslete bővül, addig a fejlett régiókban (EU és Egyesült Államok) annak csökkenése várható, míg a magasan feldolgozottak – elsősorban sajt – esetében bővülő keresletre van kilátás. Az elmúlt időszakban a vaj ára magasabban alakult a tejporokhoz viszonyítottan a tejzsír iránti nagyobb keresletnek köszönhetően. Habár minden tejtermék esetében a nominális árának növekedésére van kilátás, addig a vaj és sajt reálára várhatóan stagnál, míg a tejporoké kis mértékben növekszik. A tejtermékek nemzetközi kereskedelmének jelenlegi viszonyait jelentősen megváltoztathatják az esetleges jövőbeni kereskedelmi megállapodások, egyezmények és Anglia EU-ból történő kilépése.

Az Outlook alapján a következő stratégiai javaslatok tehetők:

- A szántóföldi növénytermesztés esetében a takarmányalapanyagok versenyképes, magas hatékonyság melletti előállítása a bővülő nemzetközi piacokon kedvező lehetőséget kínálhat.

- Növekvő jelentősége lesz az extrém időjárási körülmények negatív hatásaival szembeni védekezésnek (pl. öntözés).

- A változó klimatikus viszonyok ill. specializálódó piaci igények miatt egyre fontosabb a fajtaválasztás szerepe, amit a növénynemesítési eredmények támogatnak (ugyanakkor fontos lehet a szabályozási környezet).

- Különösen a növekvő illetve magasabb jövedelmi helyzetű fogyasztók változó preferenciája – egészségtudatosság ill. környezeti érzékenység – növeli a magasabb feldolgozottságú élelmiszerek szerepét. Ennek fontos része az alapanyag előállítás valamint a kapcsolódó élelmiszeripar (egyaránt fontosak a piaci alapú és szabályozási környezet általi kezdeményezések).

- A nemzetközi kereskedelemben várható nagyobb árvolatilitás hatással lesz a magasabb kitettségű ágazatokra, ügyfelekre (pl. import fehérje, műtrágya, gabona és olajos magok)

- A járványok várhatóan erőteljesebb jelenléte miatt növekvő szerepe van az élelmiszerbiztonságnak és ezzel párhuzamosan a minőségbiztosítási és egyéb nyomonkövetési rendszerek.

Kiemelt potenciájú ágazatok:

- Baromfihús (feltétel: korszerű technológia, intenzív termelés, kiemelt genetikájú állomány)

- Tejtermelés és feldolgozás

- Kertészet, zöldség

- Hatékonyságot folyamatosan növelő (fajlagos költségcsökkenést eredményező), versenyképes szántóföldi termelés (nagy volumen és/vagy integrációs háttér) (elsősorban búza és olajosok)

- Magas hozzáadott értékű, feldolgozott élelmiszert előállító vállalkozások

[1] Egy gazdálkodási évben egyazon területen két növénykultúra – pl. kukorica és szója, vagy búza és szója – kerül egymás után művelésbe.

[2] Szója, egyéb olajosok (repce, napraforgó, gyapotmag, földimogyoró, kókusz), pálma

Forrás: Takarékbank

Kiemelt cikk

A digitális beírókönyv – az Agrárminisztérium válaszolt

2026. március 31-én útnak indul a digitális beírókönyv – jelentette be a 32. FeHoVá-n Semjén Zsolt miniszterelnök-helyettes, az Országos Vadászati Védegylet választmányi elnöke.

Tanulj a Károli Gáspár Református Egyetem Pedagógiai Karán! Kattints a képre és jelentkezz Nagykőrösre!

2026. március 31-én útnak indul a digitális beírókönyv – jelentette be a 32. FeHoVá-n Semjén Zsolt miniszterelnök-helyettes, az Országos Magyar Vadászati Védegylet választmányi elnöke. A megvalósítás és a felügyelet azonban a Nagy István által vezetett az Agrárminisztérium feladata. Ezért lapunk, az Agro Jager News, megkereste a szaktárcát, akik rendkívül gyorsan és készségesen válaszoltak is a szerkesztőségünkhöz eljuttatott és abból válogatott kérdésekre.

Nagy István agrármiszter megerősítette, hogy 2026. március 31-én elindítják a digitális beírókönyvet. Fotó: Dr. Szilágyi Gergely PhD / Agro Jager

Egyszer és mindenkorra véget érhetnek a beírókönyv körüli anomáliák, amelyek országos viszonylatban okoztak problémákat. Sokszor nemcsak súrlódásokat jelentettek, hanem különféle közigazgatási eljárásokat is indukáltak, amelyek a legjobb esetekben is újravizsgázásokkal, hat hónapos vadászjegy-visszavonásokkal jártak. Mindenki találkozott már olyan esettel, hogy a vadőr magánál tartja a beírókönyvet és bizalmi elv alapján – telefonhívásra – jegyezte be a vadásztárs külterületen tartózkodását, holott a beírókönyvet saját kezűleg kellett volna aláírnia. Lehetne sorolni végtelenségig azokat a példákat, amelyek a mai digitális világunkban teljesen életszerűtlen helyzeteket okoztak. A digitális beírókönyvről már évekkel korábban lehetett hallani, most végre elindulhat. Olyan programot ígérnek, amely egységes, átlátható, letisztult keretek közé emeli országos viszonylatban a vadászatot.

Popovics István, a Biharnagybajomi Dózsa Népe Vadásztársaság vadőre, hivatásos vadásza a társaság beírókönyvével. Fotó: Dr. Szilágyi Bay Péter LL.M. / Agro Jager

Az elmúlt időszakban számos kérdés jutott el hozzánk, amelyekből néhányat megküldtünk a szaktárcának, akik készségesen és villámgyorsan válaszoltak:

1. Hogyan lehet letölteni? Hogyan lehet regisztrálni? Szükséges-e hozzá asztali számítógép, vagy telefonon, tableten is alkalmazható?

Az elektronikus vadászati napló és teríték-nyilvántartás (a továbbiakban: e-beírókönyv) jelenleg még nem érhető el, annak bevezetése és műszaki előkészítése folyamatban van, így a rendszer letöltésére és a regisztrációra egyelőre nincs lehetőség. Az e-beírókönyv indulásáról és elérhetőségéről az érintettek részére tájékoztatást adunk, amelyben a használattal, regisztrációval és technikai feltételekkel kapcsolatos valamennyi releváns információ közzétételre kerül. A rendszer asztali számítógépen, valamint megfelelő műszaki paraméterekkel rendelkező mobilkészüléken és tableten egyaránt használható lesz. Az e-beírókönyv böngészőalapú felületen – külön alkalmazás telepítése nélkül – válik elérhetővé, emellett mobilalkalmazás formájában is rendelkezésre állnak majd a főbb funkciók.

2. Az egyéni vadászatok mellett a társasvadászatok bejelentése okoz aggodalmat. Ezt hogyan lehet lebonyolítani a felületen? Tartanak tőle, hogy egyesével nehézkessé válik a reggeli „beiratkozás”.

Az e-beírókönyv a társas vadászatokat terveink szerint külön lesz képes kezelni, ebben az esetben a vadászatvezető bevezetheti a résztvevő vadászok adatait a felületre.

A digitális beírókönyv biztonságot is nyújt, hogy a tagtársak is látják merre járunk. Fotó: Dr. Szilágyi Bay Péter LL.M. / Agro Jager

3. Mi történik hozzáférési hiba esetén? Megmarad-e valahol a papíralapú beiratkozás lehetősége? A párhuzamos regisztráció miatt hogyan lehet védekezni a visszaélések ellen?

Mint a legtöbb elektronikus rendszernek, így tervezetten az e-beírókönyvnek 99% feletti rendelkezésre állást kell biztosítania, amely alól kivételt képeznek az ütemezett karbantartások (természetesen a legkevésbé zavaró időpontokban). Fontos kiemelni, hogy a bevezetést követően továbbra is megmarad a papíralapú beírókönyv használatának lehetősége, azonban a vadászatra jogosult vagy csak az e-beírókönyvet, vagy pedig csak a papíralapú beírókönyvet használhatja majd, azaz egyszerre nem lehet majd a kettőt használni. Ez utóbbinak részleteiről a Vtv. Vhr. 47/C. §-ában találnak bővebb tájékoztatást.

A Deszki Gazdák Vadásztársaságának elnöke Schulcz József (balról) és Bolgár József vadászmestere a terítékadatokat rögzíti – még papír alapon. Fotó: Dr. Szilágyi Bay Péter LL.M. / Agro Jager

4. Vendéghíváskor hogyan alakul az ügymenet?

Nincs különbség a papíralapú beírókönyv és az e-beírókönyv között. Az ágazati jogszabályok meghatározzák a beírásra vonatkozó szabályokat, amelyeket elektronikus átállás esetén is alkalmazni kell, tehát, ha az egyéni vendégvadászathoz a vadászatra jogosult kísérővadászt állított, a vadászatot a kísérő jegyzi be.

5. Elejtéskor, illetve elejtés után, krotália nélkül, de rögzítve a vad nemét és faját, lehet-e a vadtesttel közlekedni?

Ahogy eddig sem, úgy ezután sem lehet vadászterületen krotália nélkül nagyvadat szállítani, tehát a vad elejtését követően, az elejtés helyéről történő szállítás megkezdésekor továbbra is meg kell jelölni a nagyvadfajokat. Akárcsak jelenleg a papíralapú napló vezetésénél, úgy az e-beírókönyvben is a vadászat befejezését követően haladéktalanul, de legkésőbb 6 órán belül rögzíti kell az elejtést.

A tisztességes vadászoknak, tagtársaknak biztonságot ad a digitális beírókönyv. A képen a biharnagybajomi Tóth László rókájával fényképezkedik. Fotó: Dr. Szilágyi Bay Péter LL.M. / Agro Jager

6. A vadászatra jogosultak esetében a társaságon belül ki láthatja az egyéni tagok helyzetét?

A biztonságos vadászat biztosítása érdekében – a papíralapú beírókönyvhöz hasonlóan – látszódni fog a biztonsági körzetek foglaltságának állapota.

7. Valóban ingyenes és önkéntes-e a csatlakozás, és ez a lehetőség mikortól válik kötelezővé és országos érvényűvé?

Igen, valóban ingyenes és önkéntes lesz, ezt a Vtv. 58/A. §-a is tartalmazza. A kötelezővé tétele jelenleg nincsen tervben.

Az Agrárminisztériumot Dr. Szilágyi Bay Péter LL.M.,

az Agro Jager News tulajdonos-lapigazgatója kérdezte

Van egy jó vadásztörténete, egy szép vadászélménye?

Küldje el az info@agrojager.hu címre

Hirdessen Ön is az Agro Jageren, Magyarország legnagyobb és legrégebbi vadászati portálján!

marketing@agrojager.hu

+36703309131

Kiemelt cikk

Itt az agancshullatás időszaka: Fokozott rendőri jelenlét a SEFAG-nál

Az illegális agancsozás visszaszorítása érdekében a SEFAG Zrt. február hónapban – az erdőlátogatási tilalom bevezetésével párhuzamosan – fokozott ellenőrzéseket hajt végre.

Kattints a képre és kedveld a WILD Hungary Facebook oldalát is!

Az illegális agancsozás visszaszorítása érdekében a SEFAG Zrt. február hónapban – az erdőlátogatási tilalom bevezetésével párhuzamosan – fokozott ellenőrzéseket hajt végre. Az erdészek a rendőrséggel szorosan együttműködve, összehangoltan, folyamatosan végzik a helyszíni razziákat a SEFAG Zrt. teljes vadászterületén, alkalmazva az olyan technikai eszközöket is, mint a drónok, illetve a hőkamerák – tájékoztatott a SEFAG Zrt.

Az akció során drónokat is bevetnek!

Kiemelték, hogy a jogszerűtlen magatartás minden esetben rendőrségi feljelentést von maga után. Az illegális agancsgyűjtés jogi következményei lehetnek a vadászati hatóság által kiszabott vadvédelmi bírság, illetve – amennyiben a módszer kimeríti a Büntető Törvénykönyv szerinti állatkínzás fogalmát -, a cselekmény szabadságvesztéssel is büntethető.

A rendőrség terepjárókat is bevet.

Eredményes razzia esetén, a vonatkozó jogszabályok betartása mellett, az eseteket több fórumon nyilvánosságra hozzák. Az illegális agancsgyűjtés lopás, a levetett agancs a vadászatra jogosult tulajdona.

A NISSAN Patrol már igazi terepjárónak számít, nehéz előle elmenekülni.

A SEFAG Zrt. kéri a fentiek tudomásulvételét és a jogszabályok maradéktalan betartását. Az akcióról és annak eredményeiről február folyamán rendszeresen tájékoztatást ígér a részvénytársaság.

SEFAG

Van egy jó vadásztörténete, egy szép vadászélménye?

Küldje el az info@agrojager.hu címre

Hirdessen Ön is az Agro Jageren, Magyarország legnagyobb és legrégebbi vadászati portálján!

marketing@agrojager.hu

+36703309131

Kiemelt cikk

Rekordszámú túzokot regisztráltak Dévaványa térségében

Kattints a képre és kedveld a WILD Hungary Facebook oldalát is!

Minden eddigi csúcsot megdöntött Dévaványa térségének túzokállománya a napokban lezajlott országos szinkronszámlálás adatai alapján. A Körös-Maros Nemzeti Park területén végzett felmérés során a szakemberek 808 példányt számoltak össze a faj egyik legjelentősebb hazai élőhelyén.

Fotó: Balla Tihamér

A rendkívüli téli körülmények között lezajlott számlálás kiemelkedő eredményeket hozott. Míg Dévaványa környékén rekordmennyiségű, 808 madarat vettek jegyzőkönyvbe, addig a Kis-Sárréten 150, a Csanádi pusztákon pedig 37 példányt találtak. A megfigyelés a határon túlra is kiterjedt: a nagyszalontai klasszikus telelőhelyen 108 egyedet regisztráltak a helyi szakemberek.

Fotó: Balla Tihamér

Az idei számlálást különlegessé tette a tájat borító 20-25 centiméteres hótakaró. Bár a vastag hóréteg miatt a helyszínek megközelítése a korábbi évekhez képest nagyobb kihívást jelentett, a hóborítás segítette a madarak észlelését és a csapatok pontos létszámbecslését. A felmérés során azonosított legnépesebb csapat 249 egyedből állt.

A fagyos időjárás és a tartós hótakaró komoly próbára teheti az állományt. Amennyiben a hideg periódus elhúzódik, az felélesztheti a túzokok vonulási ösztönét, ami a Kárpát-medencéből déli, délnyugati irányba való elvándorláshoz vezethet.

Fotó: Balla Tihamér

A madarak jelenleg különös stratégiával jutnak táplálékhoz a repceföldeken: a túzokok az őzekkel és nyulakkal társulva vészelik át a telet. Mivel az őzek kaparással tisztítják meg a havas felszínt a zöld levelek után kutatva, az általuk megnyitott foltokon a túzokok is könnyebben hozzáférnek a létfontosságú repcelevelekhez.

Fotó: Balla Tihamér

A januári túzokszinkron országos, összesített adatai jelenleg még feldolgozás alatt állnak, a végleges számokról később adunk hírt.

![]()

Hirdessen Ön is az Agro Jageren

marketing@agrojager.hu

+36703309131

29. alkalommal találkoztak a vadászok Balatonfűzfőn

Vasárnaptól Szabolcs-Szatmár-Bereg vármegyében megszűnik a tűzgyújtási tilalom

Hivatásos vadászok regionális válogató versenye

Az eddigieknél is intenzívebb vaddisznóállomány-csökkentés indul az ASP megfékezésére

Világpiaci kitekintés: gabonapiaci előrejelzés – 2026. június

Májusban 1,8 százalékra lassult az infláció – Az élelmiszerek ára 0,5 százalékkal emelkedett

Borzot mentettek a KEFAG-os kollégák

Kettéosztott hatáskörökkel felállt az új agrár- és környezetvédelmi végrehajtó hatalom

A jégkármérséklő rendszer környezeti hatásainak vizsgálata

Támogatáshoz jutnak a ragadós száj- és körömfájás miatt érintett juh- és sertéstartók

Az eddigieknél is intenzívebb vaddisznóállomány-csökkentés indul az ASP megfékezésére

Lőttek az elvárásnak

Rekord pontyok a Pilismaróti öbölből

Dr. Bárándy Péter a Védegylet új elnöke

Visszanéző (2026): Zubogyi vadászat

Vadat és halat is lopott egy orvvadász

Házisertés-állományban igazolta a Nébih az ASP jelenlétét

I. Szegedi Zsidótemető takarítás

Élete első nyestjét ejtette el vadkárelhárító vadászaton