Mezőgazdaság

NAV: Mezőgazdasági őstermelői tevékenység 2021-ben

A Nemzeti Adó és Vámhivatal összegyűjtötte a mezőgazdasági őstermelői tevékenység során felmerülő kérdésekre a választ is. Amely magában foglalja a személyi jövedelemadó, a járulék, és a szociális hozzájárulási adó témakörét is.

A Nemzeti Adó és Vámhivatal összegyűjtötte a mezőgazdasági őstermelői tevékenység során felmerülő legfontosabb kérdésekre a válaszokat. Amely magában foglalja a személyi jövedelemadó, a járulék, és a szociális hozzájárulási adó témakörét.

A) SZEMÉLYI JÖVEDELEMADÓ

1. Milyen formában végezhető mezőgazdasági őstermelői tevékenység?

Mezőgazdasági őstermelői tevékenység

- önállóan,

- mezőgazdasági őstermelőként,

- őstermelők családi gazdaságának tagjaként végezhető.

Ezen kívül mezőgazdasági, erdőgazdasági, és kiegészítő tevékenység családi mezőgazdasági társaság keretein belül is folytatható.

2. Ki számít mezőgazdasági őstermelőnek adózási szempontból?

A mezőgazdasági őstermelő és az őstermelők családi gazdaságának tagja számít őstermelőnek.[1]

Mezőgazdasági őstermelő az a magánszemély, aki

- a 16. életévét betöltötte,

- a mezőgazdasági őstermelői nyilvántartásban szerepel és

- saját gazdaságában őstermelői tevékenységet folytat.[2]

Az őstermelők családi gazdasága

- önálló jogalanyisággal és a tagok vagyonától elkülönült vagyonnal nem rendelkező,

- legalább két, egymással hozzátartozói láncolatban álló mezőgazdasági őstermelő tag által létrehozott termelési közösség,

- amelyben a mezőgazdasági őstermelők az őstermelői tevékenységüket saját gazdaságukban közösen, valamennyi tag személyes közreműködésén alapulva, összehangoltan végzik.[3]

Az őstermelőt és az őstermelők családi gazdaságát kérelemre a Magyar Agrár-, Élelmiszergazdasági és Vidékfejlesztési Kamara (NAK) veszi nyilvántartásba.[4]

3. Mi számít őstermelői tevékenységnek?

Őstermelői tevékenység az őstermelői nyilvántartásba felvett tevékenységek összessége.

Az őstermelői tevékenység körébe tartozik:

- a mező-, és erdőgazdasági tevékenység,

- a kiegészítő tevékenység, továbbá

- az e tevékenységből származó termékfeldolgozás, ha az a saját gazdaságban előállított alapanyag felhasználásával történik, és nem haladja meg a kistermelői élelmiszer-termelésről, -előállításról és -értékesítésről szóló rendeletben[5] meghatározott mennyiséget.

A mezőgazdasági őstermelő kiegészítő tevékenységéből származó éves bevétele nem haladhatja meg az őstermelői tevékenységből származó éves bevételének negyedét. Ha meghaladja, akkor a kiegészítő tevékenység teljes bevétele nem tekinthető őstermelői tevékenységből származó bevételnek, és mezőgazdasági őstermelőként nem folytatható kiegészítő tevékenység[6].

Az őstermelői nyilvántartást vezető NAK feladatkörébe tartozik annak meghatározása, hogy mely tevékenységek számítanak őstermelői tevékenységnek.

4. A termékfeldolgozás mikor számít őstermelői tevékenységnek?

A termékfeldolgozás teljes egészében őstermelői tevékenységnek és nem kiegészítő tevékenységnek tekintendő, ha a termékfeldolgozás a kistermelői rendeletben meghatározott mennyiségben és saját előállítású alapanyagból történik.

Emiatt a kistermelői termékfeldolgozásból származó bevételre nem kell alkalmazni a kiegészítő tevékenységre vonatkozó, a 3. kérdésnél írt bevételi korlátot.

5. A támogatásokat őstermelői bevételnek kell tekinteni?

Mezőgazdasági őstermelői tevékenységből származó bevételnek az őstermelői tevékenységből származó bevétel számít.[7]

Nem tekinthető őstermelői tevékenységből származó bevételnek a kiegészítő tevékenység, tevékenységek bevétele, ha annak mértéke meghaladja – több kiegészítő tevékenység esetében együttesen számítva – az őstermelői tevékenységből származó éves bevétel negyedét. Ha a kiegészítő tevékenység, tevékenységek bevétele ezt a bevételi arányt meghaladja, a kiegészítő tevékenységből származó teljes bevételre az önálló tevékenységből származó jövedelemre vonatkozó szabályokat kell alkalmazni.

Nem kell bevételként figyelembe venni a mezőgazdasági őstermelő által e tevékenységével összefüggésben kapott – jogszabály vagy nemzetközi szerződés rendelkezése alapján folyósított – támogatás összegét.[8] Az őstermelők ezen a támogatásait tehát sem a bevételi értékhatár, sem a jövedelem számításakor nem kell figyelembe venni.

6. Meddig adómentes az őstermelői bevétel?

A mezőgazdasági őstermelőnek – függetlenül attól, hogy a jövedelmét milyen módszerrel állapítja meg – az őstermelői tevékenységéből származó bevételéből nem kell jövedelmet megállapítania, ha az e tevékenységéből származó bevétele az adóévben nem haladja meg az éves minimálbér felét (1 004 400 forintot).[9]

Ha a bevétel az éves minimálbér felét meghaladja, a mezőgazdasági őstermelő a teljes bevételt figyelembe véve köteles a jövedelmét meghatározni.

7. A mezőgazdasági őstermelő milyen módszerekkel állapíthatja meg a jövedelmét?

Háromféle módszer közül lehet választani:

- átalányadózás

- tételes költségelszámolás

- 10 százalékos költséghányad alkalmazása.

8. Hogyan lehet 2021-re átalányadózást választani?

2021. január 1-től a jövedelemszámítás szempontjából az őstermelő átalányadózónak minősül, ha annak törvényi feltételei fennállnak. A mezőgazdasági őstermelő az átalányadózást akkor alkalmazhatja, ha az e tevékenységéből származó bevétele az adóévben az éves minimálbér tízszeresét, azaz a 20 088 000 forintot nem haladja meg.[10]

A 2020. évi személyijövedelemadó-bevallásban tehát nem kell arról nyilatkozni, hogy az őstermelő átalányadózást választ.

Ha ehelyett az őstermelő a jövedelmét az adóévben tételes költségelszámolással vagy 10 százalékos költséghányad alkalmazásával számítja ki, akkor erről nyilatkoznia kell.

Ha az őstermelő szja-bevallás benyújtására kötelezett, akkor 2021. május 20-áig a 20SZJA bevallásban nyilatkozhat arról, hogy 2021-re nem választ átalányadózást. Ha pedig az őstermelőnek nem kell 2020-ra szja-bevallást benyújtani, akkor a bevallási határidőig teheti meg ezt a nyilatkozatot a ’T101 nyomtatványon.[11]

A nyilatkozatot évente meg kell ismételni, ha az őstermelő a következő adóévben sem kíván átalányadózást alkalmazni.

9. Hogyan kell kiszámítani az átalányban megállapított jövedelmet?

A mezőgazdasági őstermelő a jövedelmet a bevételből a 90 százalék költséghányad levonásával állapítja meg.[12]

Az átalányadózás évében felmerült összes költséget elszámoltnak kell tekinteni, ideértve a tárgyi eszközöknek az átalányadózás időszakára jutó értékcsökkenési leírását is.

Adómentes az átalányadózó őstermelő őstermelői jövedelmének az éves minimálbér felét, azaz 1 044 000 forintot meg nem haladó része.[13] Az átalányadózó mezőgazdasági őstermelőnek tehát az éves minimálbér ötszörösét, azaz 10 044 000 forintot meg nem haladó bevétele mentes az adó alól.

10. Vannak-e speciális szabályok a méhészeti tevékenységet végzőkre?

A mezőgazdasági őstermelő által előállított méhészeti termékek előállításából származó, az éves minimálbér felét, azaz 1 004 400 forintot meg nem haladó jövedelem adómentes.

Ha a mezőgazdasági őstermelő méhészeti tevékenységet is végez és átalányadózást alkalmaz, akkor a méhészekre vonatkozó adómentes szabályt és az átalányadózókra vonatkozó, a 9. pontban említett adómentes szabályt együttesen alkalmazhatja.

Az átalányadózó méhészeti tevékenységet folytató őstermelő méhészeti termékekből származó jövedelme minden esetben adómentes. A nem méhészeti termékből származó jövedelem pedig csak az éves minimálbér feléig lehet adómentes.

11. Megmaradt-e a mezőgazdasági kistermelői kategória a személyi jövedelemadóban és ha igen, tehetnek-e nemleges bevallási nyilatkozatot?

2021. január 1-jétől az Szja tv. nem tartalmazza a mezőgazdasági kistermelő kategóriáját, az őstermelők a 2021. évi bevallási kötelezettségüket nem válthatják ki nemleges bevallási nyilatkozat benyújtásával.

12. Az őstermelők családi gazdaságának tagjai hogyan állapítják meg a jövedelmüket?

Az őstermelők családi gazdasága tagjainak az őstermelői jövedelemre ugyanazt az adózási módot kell alkalmazni, az általános forgalmi adózás tekintetében is.

A tagok az őstermelői tevékenységből származó jövedelem megállapításakor a 7. pontban írt módszerek között választhatnak.

Az alkalmazandó adózási módot – valamennyi tagról – az őstermelők családi gazdaságának képviselője jelenti be a NAV-hoz. A bejelentéskor a képviselőnek fel kell tüntetni a tagok nevét és adóazonosító jelét is. Az őstermelők családi gazdasága tagjainak külön-külön kell eleget tenniük az adókötelezettségüknek, de a bevételekről és a költségekről elegendő egy nyilvántartást vezetni.

Átalányadózást az őstermelők családi gazdasága tagjai akkor alkalmazhatnak, ha a családi őstermelői tevékenység keretében végzett őstermelői tevékenység bevétele az adóévben nem haladja meg a tagok – ideértve a képviselőt is – adóév utolsó napja szerinti létszáma és az éves minimálbér tízszerese szorzatának összegét, de legfeljebb az éves minimálbér negyvenszeresét, azaz 80 352 000 forintot.

Tételes költségelszámolás választásakor, ha az őstermelők családi gazdaságának tagjai az őstermelők családi gazdaságát alapító szerződés alapján nem egyenlő arányban részesednek a nyereségből és viselik a veszteséget, akkor az egyes tagok a családi őstermelői tevékenységéből származó bevételt és azzal kapcsolatos költséget az őstermelők családi gazdaságát alapító szerződésben meghatározott módon állapítják meg.

Ha pedig a tagok egyenlő arányban részesednek a nyereségből és viselik a veszteséget, akkor a családi őstermelői tevékenységet folytató őstermelő e tevékenységéből származó bevételét és azzal kapcsolatos költségét a közösen elért összes bevételnek, illetve összes költségnek a tagok számával történő elosztásával állapítja meg.

A bevételek és költségek igazolására bármelyikük nevére kiállított bizonylat egyenértékű, A gépjármű használatával összefüggő költségeket a családi őstermelői tevékenységüket folytató tagok csak azonos elszámolási mód választásával vehetik figyelembe, azonban a tagok közül csak annak a költségét – a tag nevére és a gépjármű rendszámára kiállított számla, számlák alapján –, aki egyébként jogosult a gépjárműhasználattal összefüggő költségelszámolásra.

13. Hogyan adózik a családi mezőgazdasági társaság tagjának jövedelme?

A családi mezőgazdasági társaság olyan,

- a családi mezőgazdasági társaságok nyilvántartásában szereplő,

- kizárólag mező-, erdőgazdasági tevékenységet, illetve kiegészítő tevékenységet folytató gazdasági társaság, szövetkezet vagy erdőbirtokossági társulat,

- amelynek legalább két tagja van, és tagjai egymással hozzátartozói láncolatban állnak.[14]

A családi mezőgazdasági társaságként a gazdasági társaság, szövetkezet vagy erdőbirtokossági társulat a nyilvántartásba vételt követően működhet.[15] A családi mezőgazdasági társaságok nyilvántartását a NAK vezeti, ennek nyilvános adatait honlapján teszi közzé.

A családi mezőgazdasági társaságként nyilvántartásba vett gazdasági társaság, szövetkezet vagy erdőbirtokossági társulat az Szja tv. szerint társas vállalkozásnak számít.

Ha tehát a családi mezőgazdasági társaság tagja

- munkaviszonyban dolgozik a társaságban, vagy

- személyesen részt vesz a társas vállalkozás tevékenységében, vagy

- ellátja a vezető tisztségviselői tevékenységet, és e tevékenységéért díjazást kap,

akkor a munkabére vagy a személyes közreműködői díja nem önálló tevékenységből származó jövedelemként adóköteles. Ha pedig a társas vállalkozás a számviteli szabályok szerint osztalékot állapít meg és fizet a tagjainak, akkor az osztalék után a tagnak 15 százalékos személyi jövedelemadót és 15,5 százalékos szociális hozzájárulási adót kell fizetnie, utóbbit a hozzájárulás-fizetési felső határig.[16]

14. Hogyan lehet igazolni a felvásárlónak azt, hogy a magánszemély őstermelő?

2021. január 1-jét követően a NAK nem állít ki mezőgazdasági őstermelői igazolványt. A NAK

- a mezőgazdasági őstermelőknek FELIR-azonosítót és tevékenységi azonosítót állapít meg,

- az őstermelők családi gazdaságának pedig a nyilvántartás tartalmazza az őstermelők családi gazdaságának nyilvántartási számát.

Az őstermelői státusz a mezőgazdasági igazgatási szerv, a Nemzeti Élelmiszerlánc-biztonsági Hivatal honlapján elérhető közhiteles őstermelői nyilvántartásból kérdezhető le:

https://portal.nebih.gov.hu/ostermelo%20kereso.

A felvásárlónak ezeket az azonosító számokat kell feltüntetnie a havi adó- és járulékbevallásban, ha mezőgazdasági őstermelőnek juttat bevételt, és a magánszemély legkésőbb a kifizetéskor igazolja e jogállását.

15. Van-e valamilyen értékhatár, ami alatt nem kell vezetni bevételi naplót, vagy egyéb nyilvántartást?

Az Szja tv. 5. számú melléklete alapján a mezőgazdasági őstermelőnek alapnyilvántartást kell vezetnie, és ez a kötelezettsége független az általa megszerzett bevétel nagyságától. Alapnyilvántartás a naplófőkönyv, a pénztárkönyv, a bevételi és költségnyilvántartás, valamint a bevételi nyilvántartás és az értékesítési betétlap.

Ha a mezőgazdasági őstermelő

- átalányadózást alkalmaz, nem tételes költségelszámolást választ,

- az áfa levonására nem jogosult vagy e jogát nem érvényesíti, és

- a helyi iparűzési adó alapját egyszerűsítve határozza meg,

akkor az alapnyilvántartás-vezetési kötelezettségét bevételi nyilvántartás vezetésével teljesítheti. A bevételi nyilvántartás vezetésére jogosult őstermelő úgy is dönthet, hogy ezt az adókötelezettségét az értékesítési betétlap vezetésével teljesíti.

16. Ha valaki tavaly közös őstermelői igazolvány alapján végzett őstermelői tevékenységet, arra milyen szabályok vonatkoznak az idén?

Azok, akik 2020. december 31-én hatályos közös őstermelői igazolvánnyal rendelkeztek, 2021. január 1-jétől mezőgazdasági őstermelőnek számítanak, együttesen pedig őstermelők családi gazdaságaként működnek.

Az őstermelők családi gazdasága képviselőjének azt a tagot kell tekinteni, akinek a nevére a közös őstermelői igazolványt kiállították.[17]

17. Ha valaki tavaly családi gazdaság tagja volt, és idén is folytatja a mezőgazdasági tevékenységet, arra milyen szabályok vonatkoznak az idén?

Azok, akik 2020. december 31-én családi gazdaság tagjai voltak, 2021. január 1-jétől mezőgazdasági őstermelőnek számítanak, együttesen pedig őstermelők családi gazdaságaként működnek.

Ha a családi gazdaságnak voltak 16 év alatti tagjai is, akkor 2021. január 1-jétől ők is őstermelőnek tekintendők.

Az őstermelők családi gazdasága képviselőjének azt a tagot kell tekinteni, aki a családi gazdaság vezetőjeként szerepelt a nyilvántartásban.[18]

18. Ha valaki tavaly egyéni vállalkozóként volt családi gazdaság tagja, akkor arra milyen szabályok vonatkoznak az idén?

Az, aki 2020. december 31-én családi gazdaság tagja volt, 2021. január 1-jétől mezőgazdasági őstermelőnek számít akkor is, ha 2020. december 31-éig egyéni vállalkozóként folytatta tevékenységét.

Az érintetteknek 2021. március 31-éig nyilatkozniuk kell a NAK-nál, hogy

- egyéni vállalkozóként folytatják-e a mező- és erdőgazdasági tevékenységet, ekkor az őstermelői nyilvántartásból 2021. január 1. napjával törlik a magánszemélyt.

- mezőgazdasági őstermelőként kívánja folytatni a mező- és erdőgazdasági tevékenységet. ekkor a magánszemélynek ezeket a tevékenységeket 2021. december 31. napjáig töröltetnie kell az NAV által vezetett egyéni vállalkozói nyilvántartásból.

Nem zárja ki a mezőgazdasági őstermelőként nyilvántartásba vételt az, ha a mezőgazdasági őstermelő kiegészítő tevékenysége az egyéni vállalkozóként folytatott tevékenységei között is szerepel.

Ha a kizárólag mező- és erdőgazdasági tevékenységet végző egyéni vállalkozó nem törölteti e tevékenységeket az egyéni vállalkozói nyilvántartásból, azaz amíg a magánszemély nem szünteti meg az egyéni vállalkozást, addig egyéni vállalkozónak is számít.

Ha a magánszemélynek az őstermelői tevékenységén kívül van egyéni vállalkozói tevékenysége, akkor őstermelőként és egyéni vállalkozóként is működik.

19. Ha valaki eddig egyéni vállalkozóként végzett mező- és erdőgazdasági tevékenységet, az e tevékenységeket folytathatja-e őstermelőként vagy őstermelők családi gazdasága tagjaként?

Ha a magánszemély úgy dönt, hogy felhagy az egyéni vállalkozói tevékenységével és mezőgazdasági tevékenységét őstermelőként, vagy őstermelők családi gazdasága tagjaként folytatja a továbbiakban, akkor be kell jelentenie a NAV-hoz a Webes Ügysegéden keresztül, hogy megszünteti az egyéni vállalkozását.

Ezt követően pedig a végezni kívánt mezőgazdasági tevékenységre tekintettel kérnie kell a NAK-tól, hogy őstermelőként vegye nyilvántartásba, illetve más őstermelőkkel együtt kérheti az őstermelők családi gazdaságának nyilvántartásba vételét.

Ha egyéni vállalkozóként kizárólag mezőgazdasági tevékenységet folytatott, és nem volt egyéb, az egyéni vállalkozás keretein kívül végzett, közvetlenül a NAV-hoz bejelentett tevékenysége, akkor az egyéni vállalkozását meg kell szüntetnie, és a NAV az adószámát is megszünteti. Ebben az esetben új adószámot kell kérnie a ’T101-es adatlapon, ahol be kell jelentenie a NAV-hoz az őstermelői tevékenységét, mint egyéni vállalkozás keretén kívül végzett tevékenységet.

Ha egyéni vállalkozóként kizárólag mezőgazdasági tevékenységet folytatott, de volt egyéb, az egyéni vállalkozás keretén kívül végzett, közvetlenül a NAV-hoz bejelentett tevékenysége is, akkor az egyéni vállalkozóként végzett mezőgazdasági tevékenységét töröltetnie kell az egyéni vállalkozói nyilvántartásból.

Mivel volt egyéb, az egyéni vállalkozáson kívül végzett, közvetlenül a NAV-hoz bejelentett tevékenysége is, az adószáma megmarad. Ezt az adószámát kell feltüntetnie a ’T101-es adatlapon, ahol be kell jelentenie a NAV-hoz az őstermelői tevékenységét, mint az egyéni vállalkozás keretein kívül végzett tevékenységet.

Ha pedig egyéni vállalkozóként a mezőgazdasági tevékenységen túl más tevékenységet is folytatott, kizárólag a mezőgazdasági tevékenységet kell töröltetnie az egyéni vállalkozók nyilvántartásából. Az egyéni vállalkozása nem szűnik meg és az adószáma is megmarad. Ezt az adószámát kell szerepeltetnie a ’T101-es adatlapon, ahol be kell jelentenie a NAV-hoz az őstermelői tevékenységét, mint az egyéni vállalkozás keretein kívül végzett tevékenységet.

20. Ha valaki tavaly őstermelői igazolvány alapján végzett mezőgazdasági tevékenységet, 2021. január 1-jétől pedig őstermelők családi gazdaságának tagjaként folytatja azt tovább, és a 2020. decemberében eladott termény ellenértékét 2021. február hónapban fizeti ki a vevő, akkor ezt a bevételt hogyan kell figyelembe venni?

A bevétel megszerzésének időpontjában a magánszemély már őstermelők családi gazdaságának tagjaként végez őstermelői tevékenységet, ezért ha az általa 2020-ban értékesített termény árát a vevő 2021-ben fizeti ki, akkor ezt a bevételt nem 2020-ban megszerzett őstermelői bevételként kell figyelembe venni, hanem azt fel kell osztani az őstermelők családi gazdaságának tagjai között.

B) JÁRULÉK

21. Mikor számít biztosítottnak a mezőgazdasági őstermelő?

A mezőgazdasági őstermelő a mezőgazdasági őstermelői nyilvántartásba vétel napjától kezdve biztosított, kivéve, ha

- őstermelők családi gazdaságának kiskorú tagja,

- egyéb jogcímen biztosított, például, ha munkaviszonyban áll, de ide nem értve, ha munkavégzésre irányuló egyéb jogviszonyban – például megbízási, vállalkozási szerződés alapján – biztosított,

- saját jogú nyugdíjas, illetve ha özvegyi nyugdíjban részesül és a reá irányadó öregségi nyugdíjkorhatárt betöltötte.[19]

22. A biztosított őstermelőnél mi a járulék alapja?

A mezőgazdasági őstermelő – ideértve a tevékenységét a tárgyévben kezdő mezőgazdasági őstermelőt is – a minimálbér 92 százalékának megfelelő összeg után fizeti meg a 18,5 százalék társadalombiztosítási járulékot. [20]

Az a mezőgazdasági őstermelő, akinek az e tevékenységéből származó, tárgyévet megelőző évben elért, támogatások nélküli bevétele nem haladja meg a tárgyévet megelőző adóév éves minimálbérének az ötszörösét, azaz 9 660 000 forintot, az őstermelői tevékenységből származó, tárgyévet megelőző évi bevételének 15 százaléka után fizeti meg a társadalombiztosítási járulékot.

Ekkor a havi járulékalap a tárgyévet megelőző évi, támogatások nélküli bevétel 15 százalékának egytizenketted része.

Aki pedig 2020. december 31-éig mezőgazdasági kistermelőnek számított, 2021-ben a 2020. évi támogatások nélküli bevételének 15 százaléka után fizeti meg a társadalombiztosítási járulékot.

Arra is lehetőség van, hogy a mezőgazdasági őstermelő a magasabb összegű társadalombiztosítási ellátások megszerzése érdekében az adóévre vonatkozóan nyilatkozattal vállalja, hogy a társadalombiztosítási járulékot az előzőekben meghatározott járulékalapnál magasabb összeg után fizeti meg.

A társadalombiztosítási járulékot a biztosított őstermelőnek negyedévente, a negyedévet követő hónap 12-éig kell megfizetnie és bevallania az ’58-as bevalláson.

C) SZOCIÁLIS HOZZÁJÁRULÁSI ADÓ

23. A biztosított őstermelőnek kell szociális hozzájárulási adót fizetnie?

A tevékenységet kezdő, és a tárgyévet megelőző adóévben 8 millió forint bevételi határt meghaladó bevétellel rendelkező mezőgazdasági őstermelőnek a tárgyévi összevont adóalapba tartozó őstermelői tevékenységből származó jövedelme, de havonta legalább a minimálbér után kell 15,5 százalék szociális hozzájárulási adót fizetnie.

Ha az őstermelő a magasabb összegű társadalombiztosítási ellátások megszerzése érdekében nyilatkozatot tett, akkor a szociális hozzájárulási adót legalább a vállalt összeg adóévre számított összege után köteles megfizetni.

Az a járulékfizetésre kötelezett őstermelő, akinek az őstermelői tevékenységből származó bevétele nem éri el az adóévben az éves minimálbér felét, annak nem kell szociális hozzájárulási adót fizetnie. Kivételt jelent, ha a magasabb összegű társadalombiztosítási ellátások megszerzése érdekében vállalja, hogy magasabb összeg után fizeti meg a társadalombiztosítási járulékot, mert ekkor az őt évente terhelő adó alapja a magasabb összegű társadalombiztosítási ellátások megszerzése érdekében vállalt összeg adóévre megállapított összege.

Ha a járulékfizetésre kötelezett őstermelő átalányadózást alkalmaz, akkor a szociális hozzájárulási adó alapja havonta a minimálbér, vagy, a magasabb összegű társadalombiztosítási ellátások megszerzése érdekében vállalt összeg adóévre megállapított összege. Ha az átalányadózó biztosított őstermelőnek az e tevékenységből származó, támogatások nélküli bevétele az adóévben nem éri el az éves minimálbér ötszörösét, akkor nem kell szociális hozzájárulási adót fizetnie. Kivéve, ha a magasabb összegű társadalombiztosítási ellátások megszerzése érdekében vállalja, hogy magasabb összeg után fizeti meg a társadalombiztosítási járulékot, mert ilyenkor az adó alapja a magasabb összegű társadalombiztosítási ellátások megszerzése érdekében vállalt összeg adóévre megállapított összege.

24. A nem biztosított őstermelőnek kell szociális hozzájárulási adót fizetnie?

A járulékfizetésre nem kötelezett mezőgazdasági őstermelőt terhelő adó alapja a tárgyévi összevont adóalapba tartozó, őstermelői tevékenységből származó jövedelem.

Nem kell szociális hozzájárulási adót fizetnie az őstermelőnek, ha

- az őstermelői tevékenységből származó, támogatások nélküli bevétele nem éri el az adóévben az éves minimálbér felét, vagy

- ha átalányadózást alkalmaz és az őstermelői tevékenységből származó, támogatások nélküli bevétele az adóévben nem éri el az éves minimálbér ötszörösét.

25. Az őstermelőnek év közben vagy év végén kell megfizetnie és bevallania a szociális hozzájárulási adót?

Az adófizetésre kötelezett biztosított mezőgazdasági őstermelőnek a minimálbér vagy a magasabb összegű társadalombiztosítási ellátások megszerzése érdekében vállalt összeg alapján negyedévente, a negyedévet követő hónap 12-éig adóelőleget kell fizetnie.

Az éves szja-bevallásban kell az előlegként megfizetett adót elszámolni, az adóbevallás benyújtásának határidejéig a különbözetet megfizetni, és a bevallás megfelelő rovatában lehet a túlfizetést visszaigényelni.

Az adóelőleg fizetésére nem kötelezett őstermelőnek pedig az adót a személyijövedelemadó-bevallásában, a bevallási határidőig kell megállapítania, bevallania és megfizetnie.

Forrás: NAV

NAV hivatkozásai a cikkben:

[1] A személyi jövedelemadóról szóló 1995. évi CXVII. törvény (Szja tv.) 3. § 18. pontja.

[2] A családi gazdaságokról szóló 2020. évi CXIII. törvény (Csgtv.) 3. §.

[4] Az őstermelők nyilvántartásba vétele során a Csgtv. 19. §-ában foglalt átmeneti rendelkezésekre is figyelemmel kell lenni.

[5] A kistermelői élelmiszer-termelésről, előállításról és értékesítésről szóló 52/2010. (IV. 30.) FVM rendelet (kistermelői rendelet).

[8] Szja tv. 7. § (3) bekezdés.

[10] Az Szja tv. 3. § 84. pontja alapján az éves minimálbér az év első napján érvényes kötelező legkisebb munkabér havi összegének tizenkétszerese. A havi minimálbér összege 2021. február 1-jétől 167 400 forint, mely a minimálbérhez kapcsolódó jogosultságok felülvizsgálatáról szóló 21/2021. (I. 28.) Korm. rendelet alapján 2021. január 1-jétől alkalmazható.

[11] Szja tv. 8. számú melléklet 1. pont.

[12] Szja tv. 53. § (1) bekezdés e) pont.

[13] Szja tv. 1. számú melléklet 4. 26 pont.

[14] Csgtv. 14. § (2) bekezdés.

[15] Csgtv. 14. § (1) bekezdés.

[16] Az Szja tv. 66. §-a és a Szocho tv. 1. § (5) bekezdés c) pontja alapján. A szociális hozzájárulási adófizetési felső határ a minimálbér összegének huszonnégyszerese, 2021-ben 3 864 000 forint.

[17] Csgtv. 19. § (2) bekezdés.

[18] Csgtv. 19. § (3) bekezdése.

[19] A társadalombiztosítás ellátásaira jogosultakról, valamint ezen ellátások fedezetéről szóló 2019. évi CXXII. törvény (a továbbiakban: Tbj.) 6. § (1) bekezdés h) pontja.

[20]Minimálbér: a tárgyhónap első napján érvényes, a teljes munkaidőben foglalkoztatott munkavállalók részére megállapított személyi alapbér kötelező legkisebb havi összege, 161 000 forint. 2021. február 1-jétől 167 400 forint. Ennek megfelelően 2021. január hónapra havi 148 120 forint, február 1-jétől 154 008 forint a járulék alapja.

Mezőgazdaság

Vasárnaptól Szabolcs-Szatmár-Bereg vármegyében megszűnik a tűzgyújtási tilalom

Az elmúlt napon lehullott csapadék Szabolcs-Szatmár-Bereg vármegyében mérsékelte a tűzveszélyt

Kattintson és látogasson el a FROMMER Fegyverbolt honlapjára.

Az elmúlt napon lehullott csapadék Szabolcs-Szatmár-Bereg vármegyében mérsékelte a tűzveszélyt, ezért a Nemzeti Élelmiszerlánc-biztonsági Hivatal (Nébih) a BM Országos Katasztrófavédelmi Főigazgatóság egyetértésével 2026. június 14-től ebben a vármegyében feloldja a tűzgyújtási tilalmat. A korlátozás azonban öt vármegyében továbbra is érvényben marad.

Fotó: NÉBIH

A lehullott csapadék következtében megszűnt a fokozott tűzveszély, ezért a hatóság június 14-től visszavonja a tűzgyújtási tilalmat Szabolcs-Szatmár-Bereg vármegyében.

Több térségben ugyanakkor nem hullott annyi csapadék, ami a korábbi aszályos időszak okozta tűzkockázatot csökkentené. A kiszáradt talaj gyorsan elszívja a nedvességet, a szél és a nappali meleg időjárás pedig fokozza a tűzveszélyt ezeken a területeken, ezért a tűzgyújtási tilalom érvényben marad az alábbi vármegyékben:

- Bács-Kiskun

- Borsod-Abaúj-Zemplén

- Csongrád-Csanád

- Heves

- Pest

A tűzgyújtási tilalomnak megfelelően tilos tüzet gyújtani:

- belterületi és külterületi erdőkben és azok 200 méteres körzetében fekvő külterületi ingatlanokon

- fásításokban és azok 200 méteres körzetében külterületi ingatlanokon

A tilalom a kijelölt tűzrakóhelyekre is vonatkozik. Fásításnak minősül külterületen minden erdei fafajjal, faállománnyal borított terület, így a tilalom gyakorlatilag azt jelenti, hogy külterületi ingatlanon tilos tüzet gyújtani! Nem minősül tűzgyújtásnak a gáz égőfej és a zárt tűzterű sütő-, főző-, melegítő eszköz alkalmazása, ha az megfelelő szikrafogóval van ellátva.

A saját tulajdonú belterületi kertekben továbbra is lehet bográcsozni, grillezni, azonban javasolt a gáz égőfej vagy elektromos grill használata. A fa vagy faszén használata tüzelés esetén az izzó zsarátnokok akár több száz métert repülve is képesek meggyújtani az erdőt.

A szabadtéri tüzek túlnyomó többsége emberi gondatlanság következménye, ezért a Nébih arra kéri a lakosságot, hogy továbbra is körültekintően járjanak el, különösen erdők közelében és száraz növényzettel borított területeken.

Az érvényes tűzgyújtási szabályokról és aktuális korlátozásokról a www.erdotuz.hu és a www.katasztrofavedelem.hu oldalon tájékozódhatnak.

Forrás: Nébih

Mezőgazdaság

Világpiaci kitekintés: gabonapiaci előrejelzés – 2026. június

A NAK közzétette a gabonapiac világpiaci előrejelzését

Kattintson és látogasson el a FROMMER Fegyverbolt honlapjára.

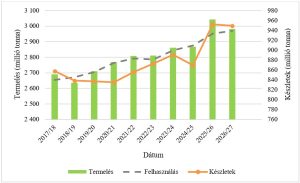

A 2025/26-os (július–június) gazdasági év lezárásával a 2025-ös globális gabonatermelést 3043 millió tonnára becsülik, ami 6,1 %-os növekedést jelent az előző évhez képest.

A növekedés a gabonafélék termelésének meredek emelkedésének köszönhető. A 2025/26-os gazdasági évben a globális gabonafogyasztás 2952 millió tonnára becsülhető, ami 2,7 %-os növekedést jelent a 2024/25-ös szinthez képest, tükrözve a kukorica- és a rizsfogyasztás növekedését. Ennek ellenére a gabonakészletek a becslések szerint 9,5 %-kal meg fogják haladni a szezon elején mért szintet, ami a búza, a kukorica és a rizs nagyobb készleteiből adódik (1. ábra). A 2025/26-os globális gabonakereskedelmet a FAO 508,6 millió tonnára becsüli, ami 4,8 %-os növekedést jelent a 2024/25-ös szinthez képest. Ez az emelkedés a búza globális kereskedelmének hirtelen emelkedésével magyarázható. Ezzel szemben a 2025/26-os gazdasági évben a rizs globális kereskedelme a becslések szerint a 2024/25-ös szint alatt marad.

1. ábra: A világ gabonatermelése, felhasználása és készletek 2016/17 és 2025/26 között.

A 2026/27-es gazdasági évre vonatkozóan a globális gabonatermelés várhatóan 2982 millió tonnára esik vissza, ami 2 %-os csökkenést jelent az előző évhez képest. Várhatóan az összes főbb gabonafaj termelése csökkenni fog a 2025-ben elért rekordszintek után. A visszaesés legnagyobb mértékben a búza, a legkisebb mértékben pedig a kukorica és az árpa esetében prognosztizálható. A globális gabonafogyasztása 2026/27-ben várhatóan 0,6 %-kal nő, elérve a 2969 millió tonnát. Az élelmiszercélú felhasználás várhatóan 1 %-kal nő 2025/26-hoz képest. A takarmánycélú felhasználás 0,5 %-kal bővülhet: a kukorica és az árpa felhasználásának növekedése várható, míg a búza és a rizs takarmánycélú felhasználása valószínűleg csökkenni fog. Az egyéb célú felhasználás várhatóan a búza és az árpa felhasználásának csökkenése révén 0,2 %-kal mérséklődik.

A globális gabonakészletek várhatóan 0,3 %-kal csökkennek a nyitószinthez képest, amivel 949 millió tonnára mérséklődnek. A várható csökkenés főként a rizs és a cirok alacsonyabb készleteinek tudható be, melyek ellensúlyozzák a búza- és árpakészletek növekedését. A jelenlegi előrejelzések alapján a globális készletfelhasználás arány várhatóan a 2025/26-os szint közelében, 31,7 %-on marad. A 2025/26-os év 4,8 %-os bővülését követően a globális gabonakereskedelem 2026/27-ben várhatóan 507,2 millió tonnára csökken, elsősorban a visszafogottabb árpa- és búzakereskedelem miatt. Ezzel szemben a kukorica és a rizs nemzetközi kereskedelme várhatóan növekedni fog.

Forrás: Fodor Attila – NAK

Mezőgazdaság

Májusban 1,8 százalékra lassult az infláció – Az élelmiszerek ára 0,5 százalékkal emelkedett

Inflációs adatokat közölt a Központi Statisztikai Hivatal

Májusban 1,8 százalékosra lassult a fogyasztói árak éves emelkedése az áprilisi 2,1 százalékról, áprilishoz képest átlagosan nem változtak az árak – jelentette a Központi Statisztikai Hivatal (KSH). Az elemzők enyhén élénkülő, 2,2 százalékos áremelkedést vártak májusra.

Az éves maginfláció az áprilisi 2,2 százalékról 2,0 százalékra, a nyugdíjas fogyasztói kosárra számolt infláció 1,8 százalékról 1,5 százalékra csökkent. Az uniós összehasonlítási célokra kalkulált, úgynevezett harmonizált fogyasztói árindex 2,6 százalékról 2,3 százalékra esett.

A fénykép illusztráció. Fotó: Pixabay

Az élelmiszerek ára az áprilisi 1,5 százalékkal szemben májusban 0,5 százalékkal nőtt, a vendéglátási szolgáltatások nélkül pedig 2,1 százalékkal csökkent. Ezen belül az egyéb sütőipari lisztesárué 9,2, a büféáruké 7,0, a munkahelyi előfizetéses menüé 6,2, a cukorka, mézé 5,8, az éttermi étkezésé 5,7 és a friss hazai és déligyümölcsé 4,5 százalékkal nőtt, viszont a húskonzerv ára 29,5, a vaj, vajkrémé 11,1, a sertéshúsé 10,1, a sajté 9,4, a száraztésztáé 7,2, a tejé 6,3, a burgonyáé 2,6 százalékkal csökkent – sorolta a KSH.

A szolgáltatások 4,3 százalékkal drágultak, ami magasabb az áprilisi 4,0 százaléknál. A színházjegy 17,6, a külföldi üdülés 15,6, a teherszállítás 10,5, a sport, múzeumi belépők, valamint a járműjavítás, -karbantartás 8,0-8,0, a testápolási szolgáltatás 7,8, a belföldi üdülés 5,2 százalékkal került többe, mint tavaly májusban. A szeszes italok, dohányáruk ára 3,3 százalékkal emelkedett az áprilisi 4,1 százalék után, ezen belül a dohányáruké 4,1 százalékkal.

A háztartási energiáért 2,0, ezen belül a vezetékes gázért 7,1 százalékkal kevesebbet kellett fizetni, míg az elektromos energiáért 2,5 százalékkal többet. A tartós fogyasztási cikkek ára – épp úgy, mint az előző hónapban – 2,4 százalékkal emelkedett. Az ékszerek 28,1, a motorkerékpárok 6,9, a szobabútorok 3,8 és a használt személygépkocsik 3,7 százalékkal többe kerültek. A gyógyszer, gyógyáruk 2,5, a járműüzemanyagok 2,0 százalékkal drágultak.

Áprilishoz viszonyítva az élelmiszerek ára átlagosan 0,3 százalékkal, a vendéglátási szolgáltatások nélkül 0,6 százalékkal csökkent. A burgonya 32,3, a friss hazai és déligyümölcs 1,2, az egyéb sütőipari lisztesáru és az étolaj 0,5-0,5 százalékkal többe került, a friss zöldség 10,6, a tojás 4,6, a sajt 2,9, a bolti kávé és a száraz hüvelyesek 1,6-1,6, a cukor 1,4, a kenyér, a csokoládé, kakaó és a tej 1,1-1,1, a sertéshús 0,8, a tejtermékek (sajt nélkül) 0,6 százalékkal olcsóbbak lettek.

A szolgáltatások ára átlagosan 0,2 százalékkal nőtt, ezen belül a belföldi üdülés 3,0 százalékkal többe, az egyéb távolsági úti céllal történő utazás 3,1, a külföldi üdülés 0,2 százalékkal kevesebbe került.

A háztartási energia ára 0,8 százalékkal csökkent a vezetékes gázé 2,1 százalékkal mérséklődött, a távfűtésé stagnált. A szeszes italok, dohányáruk ára egy hónap alatt 0,2 százalékkal emelkedett, ezen belül a dohányáruké 0,2 százalékkal, a szeszes italoké 0,1 százalékkal nőtt. A járműüzemanyagok ára stagnált, míg a ruházkodási cikkek 0,8 százalékkal többe kerültek.

Forrás: MBTT

29. alkalommal találkoztak a vadászok Balatonfűzfőn

Vasárnaptól Szabolcs-Szatmár-Bereg vármegyében megszűnik a tűzgyújtási tilalom

Hivatásos vadászok regionális válogató versenye

Az eddigieknél is intenzívebb vaddisznóállomány-csökkentés indul az ASP megfékezésére

Világpiaci kitekintés: gabonapiaci előrejelzés – 2026. június

Májusban 1,8 százalékra lassult az infláció – Az élelmiszerek ára 0,5 százalékkal emelkedett

Borzot mentettek a KEFAG-os kollégák

Kettéosztott hatáskörökkel felállt az új agrár- és környezetvédelmi végrehajtó hatalom

A jégkármérséklő rendszer környezeti hatásainak vizsgálata

Támogatáshoz jutnak a ragadós száj- és körömfájás miatt érintett juh- és sertéstartók

Az eddigieknél is intenzívebb vaddisznóállomány-csökkentés indul az ASP megfékezésére

Lőttek az elvárásnak

Dr. Bárándy Péter a Védegylet új elnöke

Visszanéző (2026): Zubogyi vadászat

Vadat és halat is lopott egy orvvadász

Házisertés-állományban igazolta a Nébih az ASP jelenlétét

I. Szegedi Zsidótemető takarítás

Élete első nyestjét ejtette el vadkárelhárító vadászaton

„Ilyen nincs és mégis van!” – rekordponty Csepelen