Mezőgazdaság

Komoly lehetőségek rejlenek a magyarországi takarmánygyártásban

A világ növekvő tej- és húsfogyasztása miatt a takarmánygyártás továbbra is perspektivikus ágazat, amelynek magyarországi fejlődése főként a hatékonyság javításától függ – derül ki az OTP Agrár szakértőinek véleménycikkéből. Az elemzés arra is kitér, hogy a szakértők a következő egy-két évtizedben nem számítanak arra, hogy a mesterséges húsok számottevő mértékben teret nyernének a fogyasztásban.

A világ növekvő tej- és húsfogyasztása miatt a takarmánygyártás továbbra is perspektivikus ágazat, amelynek magyarországi fejlődése főként a hatékonyság javításától függ – derül ki az OTP Agrár szakértőinek véleménycikkéből. Az elemzés arra is kitér, hogy a szakértők a következő egy-két évtizedben nem számítanak arra, hogy a mesterséges húsok számottevő mértékben teret nyernének a fogyasztásban.

Az OTP szerint Magyarországon a 2021-2027-es tervezési/támogatási időszakban. fejleszteni szükséges a takarmányipart, illetve a takarmánygyártást támogató kutatást. A hús- és tejtermelés mintegy hatszor annyi földterületet igényel ugyanannyi kalória előállításához, mint a gabonatermelés (Kép: Dr. Szilágyi Gergely – lucernatábla az Alföldön)

A sikeres állattartáshoz megfelelő mennyiségű és minőségű takarmányra van szükség, ami az állattartás kiadásainak meghatározó eleme. A hús-, a tej- és a tojástermelés ma közvetetten a globális mezőgazdasági terület közel 70 százalékát köti le annak ellenére, hogy a környezetvédelmi és humán táplálkozási véleményformálók egyre hangosabban hívják fel a figyelmet az állattenyésztésben a takarmány transzformáció alacsony hatékonyságára. A hús- és tejtermelés mintegy hatszor annyi földterületet igényel ugyanannyi kalória előállításához, mint a gabonatermelés! (Ennek értékelésekor persze nem szabad figyelmen kívül hagynunk azt a szempontot sem, hogy a gabonában közel sincs annyi fehérje, mint a húsban és az egyéb állati termékekben.)

Az állattenyésztés jövője miatt is indokolt tehát megvizsgálni, milyen lehetőségek rejlenek a takarmánygyártásban, mi várható az előttünk álló évtizedekben ebben a fontos szakágazatban.

Globális trendek

Elöljáróban leszögezhető, hogy a táplálkozástudományi és környezetvédelmi szempontok erősödése mellett, illetve annak ellenére, a takarmánygyártás világszerte perspektivikus szakágazatnak számít, ugyanis a világ hús- és tejfogyasztása folyamatosan nő, főleg a feltörekvő országok életszínvonal-javulásának köszönhetően. Emiatt bővül a gabonafélékből és olajnövényekből készített takarmányok felhasználása. Az előrejelzések szerint 2050-re a globális húsfogyasztás a jelenlegi mintegy évi 340 millió tonnáról 470 millió tonnára, vagyis közel 40 százalékkal emelkedik, azaz a fejenkénti húsfogyasztás mintegy 8 kilogrammos növekedésével számolhatunk mintegy 1,5 milliárd fő többletfogyasztó mellett.

A világ hústermelése ugyanakkor országonként nagyon különböző. A globális hústermelésnek mintegy felét (55 százalékát) öt országban – Kínában, az USA-ban, Brazíliában, Németországban és Oroszországban – termelik meg. A nagyságrendeket vizsgálva érdekes összefüggésként említhető meg, hogy Kína önmagában több húst termel, mint az egész Európai Unió, és kétszer annyit, mint az USA. A húsféleségek közül a marha-, baromfi-, valamint juh- és kecskehúsnak is közel a felét, a sertéshúsnak pedig mintegy kétharmadát az említett öt ország adja.

Az Európai Unió hústermelése 2018-ban (hasított súlyban számítva) 48 millió tonna volt. Az unióban az utóbbi évtizedekben lassú, de viszonylag folyamatos mennyiségi növekedés volt megfigyelhető. Az EU-28 2018-as összes hústermelésének mintegy 50 százalékát a sertés, 32 százalékát a baromfi, 16 százalékát a szarvasmarha és mintegy 2 százalékát a juh és kecskehús adta. A legnagyobb mennyiségű sertéshúst Németország, Spanyolország, Franciaország és Lengyelország termeli. A baromfihús-előállításban Lengyelországé a vezető szerep, majd Spanyolország, Franciaország és Németország következik. A marhahús-termelésben pedig Franciaország, Németország, Olaszország és Írország emelkedik ki.

Az EU hústermelése 2030-ig várhatóan nem mozdul el a jelenlegi szintről, miközben húsexportja növekszik. Tejtermelése közel 1 százalékkal bővül és a nemzetközi kereskedelembe kerülő tejtermék-növekményből 30 százalékkal részesedhet.

A takarmány iránti globális kereslet 2016 és 2018 között elérte az 1,7 milliárd tonnát és – ahogyan ez a fentiekből is kiviláglik – várhatóan növekedni fog: 2027-re mintegy 1,9 milliárd tonnára, mely 1,7 százalékos éves növekedést feltételez. Középtávon a takarmány-felhasználás várhatóan évente 1,5 százalékkal bővül. A növekedés legnagyobb arányban a gabonaféléknél lesz kimutatható, ahol további 156 millió tonnát használhatnak fel takarmányként, 147 millió tonnát pedig globális élelmiszerként.

Növekszik az ipari keveréktakarmány-gyártás is: ennek mennyisége 2018-ban világszinten meghaladta az évi egymilliárd tonnát, 2019-ben pedig már 1 111 millió tonna volt. Ennek felét Észak-Amerikában és az EU-ban állították elő. A globális kereskedelmi takarmánygyártás éves forgalma meghaladta a 400 milliárd dollárt. A termelés koncentrált jellegére jellemző adat, hogy mindössze négy országban/országcsoportban – Kínában, az USA-ban, az EU-ban és Brazíliában – állítják elő a globális keveréktakarmány-mennyiség 60 százalékát. A legnagyobb mennyiségben előállított takarmány a baromfitáp, amely a globális termelés 44, míg az uniós termelés 34 százalékát adja. Ezt a sertéstápok követik globális 28 és uniós 32 százalékos részesedéssel, majd a kérődző fajok takarmányai következnek globálisan 21, míg EU-s szinten 28 százalékos aránnyal. Az előrejelzések szerint az összetett takarmányok globális piaca növekedést mutat, és 2023-ra eléri az 539,9 milliárd dolláros értéket. Meg kell jegyezni, hogy a különböző méretű termelők a saját gazdaságaikban világszerte még mintegy 300 millió tonna keveréktakarmányt állítanak elő.

Az elmúlt években a gabona és olajmagliszt aránya stabil maradt a keveréktakarmányban. A takarmánykeverékekben a gabona mennyisége 50 százalék, az olajmagdara és -liszt aránya pedig 26 százalék volt. Az élelmiszer- és bioetanol-ipar melléktermékei 11 százalékot, az olaj és zsír 2 százalékot, a hüvelyes növények pedig 1,5 százalékot képviseltek. A többi alapanyag aránya csupán 0,5-4,0 százalékot tett ki

A hazai takarmánygyártás jellemzői

A magyarországi takarmánykeverő üzemekben összesen 3 millió 779 ezer tonna haszonállat-takarmánykeveréket állítottak elő 2019-ben. Az öt legnagyobb magyarországi keveréktakarmány-gyártó vállalkozás az előállított keveréktakarmányok mennyiségének 31,3 százalékát adta. A legyártott haszonállat-keveréktakarmány 50,6 százalékát, 1 millió 913 ezer tonnát a baromfitakarmányok adták. A baromfitakarmányok 42,1 százalékát a brojlerek számára előállított keverékek, 16,9 százalékát a tojó-, 18,5 százalékát a pulykatápok, 14,9 százalékát a kacsa-, 7,6 százalékát a libatápok tették ki. A sertéstakarmányok mennyisége 1 millió 342 ezer tonna volt, ami a teljes termelés 35,5 százalékát adta, míg a szarvasmarha-takarmányok 10,1 százalékos aránya 380,4 ezer tonna volument jelentett. Az egyéb kérődzők takarmányai az összes termelés mindössze 1,1 százalékát adták. A haltáp és az egyéb (ló, nyúl, vad) tápok együttes mennyiségének aránya pedig 2,7 százalék volt, 101,1 ezer tonnával.

A haszonállatok számára előállított keveréktakarmányhoz 2,315 millió tonna gabonafélét (61,3 százalék), 568 ezer tonna fehérjenövényt és származékait (15,0 százalék), illetve 303,5 ezer tonna olajmagvat és származékait (8,0 százalék) használták fel 2019-ben a gyártók Magyarországon. A feldolgozóipari melléktermékek közül a DDGS 65,4 ezer tonna mennyiségben került a takarmánykeverékekbe. Malomipari melléktermékekből 142,5 ezer tonnát, söripari, illetve cukoripari melléktermékekből 31,2, illetve 26,2 ezer tonnát használtak fel. A CGF és CGM takarmánycélú felhasználása meghaladta a 37,2 ezer tonnát. Zsírokból, olajokból 49,2 ezer tonnát (1,3 százalék), koncentrált fehérjehordozókból 8,5 ezer tonnát (0,2 százalék) használtak fel. Az ásványi eredetű anyagok mennyisége 2,6 százalékot (97,7 ezer tonna), a takarmánykiegészítők mennyisége ugyancsak 2,6 százalékot képviselt az összesített tápmennyiségben, ebből 98,3 ezer tonnát kevertek be az üzemek.

A hazai takarmányipar versenyképességét elsődlegesen a hazai előállítású keveréktakarmány-alkotók elérhetősége és piaci ára*, a kapcsolódó logisztikai költségek, a méretgazdaságos termelési méret, a kapacitáskihasználás és a gyártástechnológia határozzák meg. Az import eredetű takarmányalkotók esetében az ár külső adottság, azt csak a minél nagyobb volumenű beszerzéssel lehetne számottevő mértékben csökkenteni, de ehhez az kellene, hogy egyre nagyobb méretűek legyenek a hazai üzemi kapacitások, vagyis erősödjön a koncentráció, vagy pedig az, hogy a kisebb méretű takarmánykeverő üzemek összefogjanak és megvalósítsák a közös platformon történő beszerzést. A mai koncentrációs és piaci viszonyok mellett 100-150 ezer tonna éves kibocsátási kapacitású üzemet már csak vertikális integráció keretében célszerű tervezni.

A magyarországi keverőüzemek átlagos életkora meglehetősen magas, az összes üzem közül az újabbak részaránya pedig alig lépi túl a 10 százalékot. Az egy üzemre vetített éves keveréktakarmány mennyiségének alacsony voltát nemcsak a viszonylagosan sok és fejletlen üzem, hanem az elégtelen kapacitáskihasználás is magyarázza. Utóbbi nagysága a magyarországi állatállományok és keveréktakarmány mennyiségek alapján jóval elmarad az elfogadható és egy műszakra vonatkozó 55-60 százalékos értéktől. Mindezeket és a fejlesztési tendenciákat is figyelembe véve keverőüzemeink korszerűsítése sürgető feladat.

A takarmányipar az utóbbi években tőkeintenzív, magas technológiai színvonalat alkalmazó iparággá vált. A korszerű üzemek az állattenyésztők igényeinek megfelelően fejlett informatikai módszereket alkalmaznak a takarmányreceptúrák összeállításához, s folyamatosan ellenőrzik a felhasznált alapanyagokat, a gyártási eljárást, valamint a kész takarmányok minőségét is. Ez utóbbiak rendre megvalósulnak a nagyobb hazai takarmánykeverő üzemekben, a kisebb méretű üzemek estében azonban nem, vagy csak korlátozott mértékben.

A jó színvonalon termelő üzemek átlagában a költségarányos jövedelmezőségi ráta Magyarországon mintegy 4 százalék, a befektetett eszközarányos jövedelmezőség 18 százalék, az egymillió forint termelési érték előállításához szükséges személyi jellegű költségráfordítás pedig 53 ezer forint. Mindennek természetesen feltétele a gazdaságos üzemméret (éves szinten legalább mintegy 125-130 ezer tonna keveréktakarmánygyártó-kapacitás), valamint a közel 100 százalékos kapacitáskihasználás.

Egy ilyen üzem zöldmezős beruházásként történő megvalósításának bekerülési költsége meghaladja a 3 milliárd forintot. Ez az érték az épületállományon és a technológián túlmenően magában foglalja a kivonandó földterület és a szükséges közművek értékét is, de tartalmazza a szociális épületek, az irodák, az informatikai háttér beruházási költségét is. Vissza nem térítendő támogatások nélkül egy ilyen beruházás a 7. évben térül meg, 40 százalékos támogatásintenzitás mellett a megtérülési idő 4 év, 50 százalékos támogatásintenzitás mellett pedig 3 év.

A jövő kihívásai

A 21. század egyik legnagyobb kihívása, hogy az állattenyésztés megfelelő mennyiségű, minőségű, biztonságos és nyomon követhető állati eredetű élelmiszer-alapanyagot állítson elő úgy, hogy a termelés a környezetet a lehető legkisebb mértékben terhelje. Mindez jelentős globális takarmánybázist igényel, melyen belül a keveréktakarmányok jelentősége kiemelt. A világ fenntartható módon történő táplálása, megfelelő mennyiségű és minőségű, illetve elfogadható mértékű ökológiai lábnyommal rendelkező élelmiszerrel való ellátása a következő évtizedek egyik legsürgetőbb kihívása, illetve feladata.

Az állati termékek termelése az alacsony fajlagos takarmány-felhasználás irányába tolódott el. A termelés korszerűsödése azonban nem csak a hozamokra, hanem a környezetei externáliákra is hatott, mégpedig pozitív értelemben. Horn Péter akadémikus közlése szerint például az USA-ban 1944 és 2009 között a tehenek tejtermelése 2000 literről 9000 literre nőtt. Az USA teljes tejtermelési vertikumát kiértékelve az 1 liter tejre vetített takarmányenergia-igény 77 százalékkal, a takarmányfehérje-igény pedig 71 százalékkal csökkent, miközben az ágazat összes vízfelhasználási szükséglete 65 százalékkal lett kevesebb. Az 1 liter tej előállítására vetített komplex CO2 lábnyom 64 százalékkal, míg a környezetet terhelő foszforterhelés 7 százalékkal lett alacsonyabb. Amennyiben visszatérnének a legelőre alapozott tejtermelési rendszerre (1944-es állapot), amit az USA-ban különböző szempontokból ma is sokan idealizálnak, akkor az USA tejszükségletének megtermelésére a tejtermelő szektor 143 millió hektár termőterületet kötne le, ugyanakkor a jelenleg jellemző sokkal intenzívebb tejtermelési rendszerben mindösszesen 13,6 millió hektár takarmánytermő terület elegendő.

Hasonló példaként említhető a pecsenyecsirke-termelés hatékonyságának látványos javulása is. Az intenzifikáció egyértelműen csökkentette az egységnyi termékegységre vetített erőforrásigényeket és a környezetterhelő hatásokat. A komplex környezeti lábnyom változását jól mutatja az USA brojler vertikuma az 1965-2010 közötti időszakra vonatkozóan: a vizsgált 45 év alatt a csirkék napi súlygyarapodása 25 grammról 55 grammra emelkedett, a nevelési idő pedig 63 napról 44-re csökkent. Eközben a hízlalási végsúly 1590 grammról 2591 grammra nőtt. A korábbinál sokkal nagyobb végsúlyra történő hízlalás ellenére az 1 kilogramm súlygyarapodásra felhasznált takarmánymennyiség 2,39 kilogrammról 1,90 kilogrammra csökkent. Az élősúlyra jutó üveghatású gázkibocsátás 36 százalékkal, a fosszilis energia-felhasználás 39 százalékkal, a vízfelhasználás 59 százalékkal, a földlekötés pedig 72 százalékkal csökkent.

Az EU-ban az elmúlt 30 évben a brojlercsirke esetében mintegy 30 százalékkal javult a fajlagos takarmányértékesítés, vagyis ennyivel csökkent az egy kilogramm élősúlyra vetített takarmány-felhasználás. Az akvakultúrában a fajlagos takarmányhasználat átlagosan jelenleg 1,2; a csirkehízlalás esetében 1,8; és a sertéshús előállításnál 2,5. Mindezek alapján 1 millió tonna hal előállításához mintegy 1,2 millió tonna, 1 millió tonna broiler csirke megtermeléséhez 1,8 millió tonna, 1 millió tonna sertés élősúly előállításához pedig 2,5 millió tonna keveréktakarmányra van szükség. Egymillió tonna állati termék előállítása során, ha a fajlagos takarmányértékesítés értéke átlagosan csak egy tizeddel javul, akkor az mintegy 100 ezer tonna takarmány megtakarítását eredményezi, melynek a lekötött szántóterület igénye mintegy 14 – 16 ezer hektár.

Adott a lehetőség, hogy ez a pozitív tendencia a jövőben is fennmaradjon, de ehhez élni kell az innovációkban rejlő lehetőségekkel, az új technológiák adta előnyökkel, a tudomány eredményeinek adaptálásával. Mindezzel azonban nem azt kívánjuk igazolni, hogy a mezőgazdaság környezeti lábnyoma csökkent volna az elmúlt évtizedekben, hiszen a kibocsátás brutálisan nőtt. Csupán arra akarjuk ráirányítani a figyelmet, hogy a termelés intenzifikálása nélkül még nagyobb környezeti problémák lennének, amennyiben el akarjuk – és el tudjuk(?) – látni élelemmel a föld lakosságát.

Jönnek-e a műhúsok?

A kihívások között szót kell ejteni az alternatív és szintetikus élelmiszerekről, amelyek közül az elmúlt években a mesterséges húsok (in vitro) kerültek az érdeklődés középpontjába, de léteznek más alternatív megoldások is, mint például az egyéb mesterségesen előállított élelmiszerek, vagy a rovaralapú ételek. Mindezek a takarmányiparral szembeni elvárásokat is érinthetik.

Az alternatív és szintetikus élelmiszerek közül a közeljövőben a műhúsoknak lehet stratégiai jelentősége. Mivel a közvélekedés szerint talán a hústermelés bánik a leginkább pazarlóan a természeti erőforrásokkal, ezért nem csoda, hogy a fejlett piaccal rendelkező országokban eddig a hús laboratóriumi előállítása kapta a legnagyobb szakmai figyelmet. A befektetők érdeklődése soha nem látott méreteket öltött, a húsok mesterséges előállításával foglalkozó cégek szárnyalnak a tőzsdéken.

Ennek ellenére megítélésünk szerint az elkövetkező egy-két évtizedben nem reális az alternatív élelmiszerek nagyobb arányú térnyerése a fogyasztásban. Egyelőre nem kell attól tartani, hogy a műhúsok és húshelyettesítők belátható időn belül jelentős mértékben kiváltanák a hagyományos húsféleségeket. Ez egyrészt az említett húshelyettesítők ezek magas előállítási költségeinek, valamint ökonómiai szempontból kiforratlan technológiájuknak köszönhető, másrészt pedig annak, hogy a fogyasztók jó része nem akar, és nem is hajlandó a klasszikus húsokról lemondani.

A fejlett világban a fogyasztói elvárások miatt inkább a természetszerűbb tartási módok előretörése várható, míg a feltörekvő országokban a magasabb hozzáadott értékű húsipari termékek kereslete fog meglódulni. Így a globális takarmányipar is kihívások előtt áll, mert a minél költséghatékonyabb módon előállított hús/tej/tojás biomassza mennyiségi szemlélet mellett, külön fejlesztendő területként jelentkezik a funkcionális takarmányozás. Ebben az esetben már arra is figyelemmel kell lenni, hogy az állatok takarmányozástechnológiáját úgy kell megalkotni, hogy ezzel jelentős és kimutatható mértékben meg tudjuk változtatni az állati termék belső összetételét. Különös hangsúlyt kapnak a pozitív humán élettani hatással bíró úgynevezett egészségvédő hatású összetevők. A természetszerűbb, illetve ökológiai szemléletű takarmányozás esetén kihívásként jelentkezik, hogy a keveréktakarmányok összeállítása során a keverők minél nagyobb arányban olyan takarmányalkotókat használjanak, amelyek az adott állat természetes táplálékkészletei között hagyományosan is megtalálhatók. Ebben az esetben már nem a legfőbb szempontként a „minél előbb érje el a vágási súlyt” elvet előtérbe helyező, úgynevezett hajtatott nevelésnek kell a termelési koncepció központi elemének lennie.

Nem csupán új beruházások tehetik versenyképessé a hazai takarmánygyártást

Megítélésünk szerint Magyarországon a 2021-2027-es tervezési/támogatási időszakban. fejleszteni szükséges a takarmányipart, illetve a takarmánygyártást támogató kutatást. Ez kulcskérdés a hazai hús-termékpálya versenyképessége szempontjából. A fejlesztéseknek részben létesítő, részben bővítő és korszerűsítő jelleggel kell megvalósulniuk. A versenyképes takarmányipar megteremtéséhez kiemelten kell kezelni a fajlagos energia- és élőmunka-felhasználás csökkentését célzó műszaki/technológiai megoldások beépítését, mind a létesítő, mind a korszerűsítő beruházások esetében. Mindezek mellett új, a jelenleginél szélesebb, korszerűbb termékpalettával kell megjelenni a hazai és az exportpiacokon.

Feltehető a kérdés, hogy a már meglévő, de elhasználódott takarmánykeverőket célszerű-e rekonstrukciókkal megújítani, vagy a zöldmezős beruházásoknak kell adni a prioritást. A kérdésre határozott válasz nem adható, de a rekonstrukciónál előnyt jelent, hogy a meglévő takarmánytároló kapacitások a régi takarmányüzemek közvetlen közelében vannak. Emellett a rekonstrukciók mellett szól az is, hogy nem kell további területet kivonni a termelésből, már elkészült például a térbeton, az infrastruktúra, a kerítés, a szociális épületek, amelyeket egy új üzemnél ismét meg kellene valósítani. Ráadásul a zöldmezős beruházások engedélyeztetése (például a tűz-, por-, zajvédelem, vagy a veszélyes hulladékokra vonatkozó előírások miatt) bonyolult, hosszadalmas, míg a barnamezős beruházások engedélyeztetési, adminisztratív terhei sokkal kisebbek. Könnyebb egy engedélyt meghosszabbíttatni, mint egy újat megkapni.

Az Ipar 4.0 lehetőségei és az ezek kihasználása érdekében megoldandó feladatai a keveréktakarmányok üzemi szintű gyártási folyamatainak szabályozása és működtetése, a higiénia, az élelmiszer-biztonság és a minőség javítása köré csoportosulnak. Ezt egészítik ki a logisztikával, a termelés adminisztrációs támogatásával és az ügyvitellel kapcsolatos feladatok. Az Ipar 4.0 megoldásainak alkalmazásával hatékonyabb lehet az erőforrások felhasználása, csökkenthetőek a veszteségek, javítható a minőség és az élelmiszer-biztonság, megoldható az ehhez szükséges adatok hatékony eszközökkel történő gyűjtése és feldolgozása, valamint az ezek alapján történő szükség szerinti beavatkozás. Előny mutatkozik a jelentős kézi munkával járó folyamatok és a monoton kézi munka gépesítése és automatizálása révén is. Mindezek kiemelt prioritássá teszik az Ipar 4.0 ipari megoldások mielőbbi alkalmazását, és jó lenne, ha ez a különböző támogatási konstrukciók kidolgozása során is nagyobb hangsúlyt kapna.

Az Ipar 4.0 keretében kiemelten fontos a meglévő takarmánykeverő rendszerek informatikai, információáramlás-szervezési fejlesztése is. Több üzem esetében megfigyelhető az ellentmondás, hogy amíg a takarmánykeverés műszaki háttere még korszerűnek tekinthető, addig annak az ugyanolyan korú vezérlése, informatikai háttere már elavultnak minősül. Természetesen a 15-20 éves műszaki berendezések (anyagmozgató, keverő, alapanyagdaráló, mérő, granuláló) cseréje is sürgető feladat, de ugyanez igaz a raktárkapacitások bővítésére is.

A fejlesztési irányokat vizsgálva kiemelést érdemel a takarmányreceptúra változása, amit a környezetvédelmi politika kényszerít ki, de az EU újra-engedélyeztetés során alkalmazott szigorúbb takarmány- és élelmiszerbiztonsági előírásai is ebbe az irányba mutatnak. Mindez hatást gyakorol a felhasznált alapanyagok összetételére és beszerzésére. A takarmányozási költségek csökkentése érdekében újabb alapanyagok (például. rovarfehérjék, hínárfajok) felhasználása várható. Újgenerációs fehérje- és szénhidrátbontó enzimek jelennek meg a piacon, amelyek segítségével a ma még emészthetetlen takarmányfrakciókból további energiahasznosítás érhető el. Mindezekre a változásokra a hazai takarmányiparnak is fel kell készülnie.

A globalizálódott piacon a hazai takarmánygyártók, valamint a hústermelésben és húsfeldolgozásban is érdekelt nagyméretű, multi- és transznacionális vállalatok is versenyeznek egymással. Ezt a versenyt – azonos minőség mellett – az önköltség, illetve az ár fogja eldönteni, ezek csökkentése pedig leginkább erőteljes vállalati koncentrálódással, a méretgazdaságosság fokozásával érhető el. A kisüzemi állattartókat és a háztáji takarmányok vásárlóit kiszolgáló mikro és kis méretkategóriába tartozó gyártók piaci részesedése várhatóan csökkeni fog. A kevésbé költséghatékonyan működő állattartók tápgyártó tevékenysége ugyanakkor megszűnhet, takarmányszükségletüket a jövőben vagy a piacról, vagy az integrátorától, illetve integráció külső beszállítójától szerzik majd be.

Forrás: OTP Agrár

Mezőgazdaság

Vasárnaptól Szabolcs-Szatmár-Bereg vármegyében megszűnik a tűzgyújtási tilalom

Az elmúlt napon lehullott csapadék Szabolcs-Szatmár-Bereg vármegyében mérsékelte a tűzveszélyt

Kattintson és látogasson el a FROMMER Fegyverbolt honlapjára.

Az elmúlt napon lehullott csapadék Szabolcs-Szatmár-Bereg vármegyében mérsékelte a tűzveszélyt, ezért a Nemzeti Élelmiszerlánc-biztonsági Hivatal (Nébih) a BM Országos Katasztrófavédelmi Főigazgatóság egyetértésével 2026. június 14-től ebben a vármegyében feloldja a tűzgyújtási tilalmat. A korlátozás azonban öt vármegyében továbbra is érvényben marad.

Fotó: NÉBIH

A lehullott csapadék következtében megszűnt a fokozott tűzveszély, ezért a hatóság június 14-től visszavonja a tűzgyújtási tilalmat Szabolcs-Szatmár-Bereg vármegyében.

Több térségben ugyanakkor nem hullott annyi csapadék, ami a korábbi aszályos időszak okozta tűzkockázatot csökkentené. A kiszáradt talaj gyorsan elszívja a nedvességet, a szél és a nappali meleg időjárás pedig fokozza a tűzveszélyt ezeken a területeken, ezért a tűzgyújtási tilalom érvényben marad az alábbi vármegyékben:

- Bács-Kiskun

- Borsod-Abaúj-Zemplén

- Csongrád-Csanád

- Heves

- Pest

A tűzgyújtási tilalomnak megfelelően tilos tüzet gyújtani:

- belterületi és külterületi erdőkben és azok 200 méteres körzetében fekvő külterületi ingatlanokon

- fásításokban és azok 200 méteres körzetében külterületi ingatlanokon

A tilalom a kijelölt tűzrakóhelyekre is vonatkozik. Fásításnak minősül külterületen minden erdei fafajjal, faállománnyal borított terület, így a tilalom gyakorlatilag azt jelenti, hogy külterületi ingatlanon tilos tüzet gyújtani! Nem minősül tűzgyújtásnak a gáz égőfej és a zárt tűzterű sütő-, főző-, melegítő eszköz alkalmazása, ha az megfelelő szikrafogóval van ellátva.

A saját tulajdonú belterületi kertekben továbbra is lehet bográcsozni, grillezni, azonban javasolt a gáz égőfej vagy elektromos grill használata. A fa vagy faszén használata tüzelés esetén az izzó zsarátnokok akár több száz métert repülve is képesek meggyújtani az erdőt.

A szabadtéri tüzek túlnyomó többsége emberi gondatlanság következménye, ezért a Nébih arra kéri a lakosságot, hogy továbbra is körültekintően járjanak el, különösen erdők közelében és száraz növényzettel borított területeken.

Az érvényes tűzgyújtási szabályokról és aktuális korlátozásokról a www.erdotuz.hu és a www.katasztrofavedelem.hu oldalon tájékozódhatnak.

Forrás: Nébih

Mezőgazdaság

Világpiaci kitekintés: gabonapiaci előrejelzés – 2026. június

A NAK közzétette a gabonapiac világpiaci előrejelzését

Kattintson és látogasson el a FROMMER Fegyverbolt honlapjára.

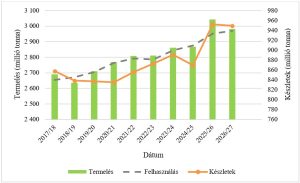

A 2025/26-os (július–június) gazdasági év lezárásával a 2025-ös globális gabonatermelést 3043 millió tonnára becsülik, ami 6,1 %-os növekedést jelent az előző évhez képest.

A növekedés a gabonafélék termelésének meredek emelkedésének köszönhető. A 2025/26-os gazdasági évben a globális gabonafogyasztás 2952 millió tonnára becsülhető, ami 2,7 %-os növekedést jelent a 2024/25-ös szinthez képest, tükrözve a kukorica- és a rizsfogyasztás növekedését. Ennek ellenére a gabonakészletek a becslések szerint 9,5 %-kal meg fogják haladni a szezon elején mért szintet, ami a búza, a kukorica és a rizs nagyobb készleteiből adódik (1. ábra). A 2025/26-os globális gabonakereskedelmet a FAO 508,6 millió tonnára becsüli, ami 4,8 %-os növekedést jelent a 2024/25-ös szinthez képest. Ez az emelkedés a búza globális kereskedelmének hirtelen emelkedésével magyarázható. Ezzel szemben a 2025/26-os gazdasági évben a rizs globális kereskedelme a becslések szerint a 2024/25-ös szint alatt marad.

1. ábra: A világ gabonatermelése, felhasználása és készletek 2016/17 és 2025/26 között.

A 2026/27-es gazdasági évre vonatkozóan a globális gabonatermelés várhatóan 2982 millió tonnára esik vissza, ami 2 %-os csökkenést jelent az előző évhez képest. Várhatóan az összes főbb gabonafaj termelése csökkenni fog a 2025-ben elért rekordszintek után. A visszaesés legnagyobb mértékben a búza, a legkisebb mértékben pedig a kukorica és az árpa esetében prognosztizálható. A globális gabonafogyasztása 2026/27-ben várhatóan 0,6 %-kal nő, elérve a 2969 millió tonnát. Az élelmiszercélú felhasználás várhatóan 1 %-kal nő 2025/26-hoz képest. A takarmánycélú felhasználás 0,5 %-kal bővülhet: a kukorica és az árpa felhasználásának növekedése várható, míg a búza és a rizs takarmánycélú felhasználása valószínűleg csökkenni fog. Az egyéb célú felhasználás várhatóan a búza és az árpa felhasználásának csökkenése révén 0,2 %-kal mérséklődik.

A globális gabonakészletek várhatóan 0,3 %-kal csökkennek a nyitószinthez képest, amivel 949 millió tonnára mérséklődnek. A várható csökkenés főként a rizs és a cirok alacsonyabb készleteinek tudható be, melyek ellensúlyozzák a búza- és árpakészletek növekedését. A jelenlegi előrejelzések alapján a globális készletfelhasználás arány várhatóan a 2025/26-os szint közelében, 31,7 %-on marad. A 2025/26-os év 4,8 %-os bővülését követően a globális gabonakereskedelem 2026/27-ben várhatóan 507,2 millió tonnára csökken, elsősorban a visszafogottabb árpa- és búzakereskedelem miatt. Ezzel szemben a kukorica és a rizs nemzetközi kereskedelme várhatóan növekedni fog.

Forrás: Fodor Attila – NAK

Mezőgazdaság

Májusban 1,8 százalékra lassult az infláció – Az élelmiszerek ára 0,5 százalékkal emelkedett

Inflációs adatokat közölt a Központi Statisztikai Hivatal

Májusban 1,8 százalékosra lassult a fogyasztói árak éves emelkedése az áprilisi 2,1 százalékról, áprilishoz képest átlagosan nem változtak az árak – jelentette a Központi Statisztikai Hivatal (KSH). Az elemzők enyhén élénkülő, 2,2 százalékos áremelkedést vártak májusra.

Az éves maginfláció az áprilisi 2,2 százalékról 2,0 százalékra, a nyugdíjas fogyasztói kosárra számolt infláció 1,8 százalékról 1,5 százalékra csökkent. Az uniós összehasonlítási célokra kalkulált, úgynevezett harmonizált fogyasztói árindex 2,6 százalékról 2,3 százalékra esett.

A fénykép illusztráció. Fotó: Pixabay

Az élelmiszerek ára az áprilisi 1,5 százalékkal szemben májusban 0,5 százalékkal nőtt, a vendéglátási szolgáltatások nélkül pedig 2,1 százalékkal csökkent. Ezen belül az egyéb sütőipari lisztesárué 9,2, a büféáruké 7,0, a munkahelyi előfizetéses menüé 6,2, a cukorka, mézé 5,8, az éttermi étkezésé 5,7 és a friss hazai és déligyümölcsé 4,5 százalékkal nőtt, viszont a húskonzerv ára 29,5, a vaj, vajkrémé 11,1, a sertéshúsé 10,1, a sajté 9,4, a száraztésztáé 7,2, a tejé 6,3, a burgonyáé 2,6 százalékkal csökkent – sorolta a KSH.

A szolgáltatások 4,3 százalékkal drágultak, ami magasabb az áprilisi 4,0 százaléknál. A színházjegy 17,6, a külföldi üdülés 15,6, a teherszállítás 10,5, a sport, múzeumi belépők, valamint a járműjavítás, -karbantartás 8,0-8,0, a testápolási szolgáltatás 7,8, a belföldi üdülés 5,2 százalékkal került többe, mint tavaly májusban. A szeszes italok, dohányáruk ára 3,3 százalékkal emelkedett az áprilisi 4,1 százalék után, ezen belül a dohányáruké 4,1 százalékkal.

A háztartási energiáért 2,0, ezen belül a vezetékes gázért 7,1 százalékkal kevesebbet kellett fizetni, míg az elektromos energiáért 2,5 százalékkal többet. A tartós fogyasztási cikkek ára – épp úgy, mint az előző hónapban – 2,4 százalékkal emelkedett. Az ékszerek 28,1, a motorkerékpárok 6,9, a szobabútorok 3,8 és a használt személygépkocsik 3,7 százalékkal többe kerültek. A gyógyszer, gyógyáruk 2,5, a járműüzemanyagok 2,0 százalékkal drágultak.

Áprilishoz viszonyítva az élelmiszerek ára átlagosan 0,3 százalékkal, a vendéglátási szolgáltatások nélkül 0,6 százalékkal csökkent. A burgonya 32,3, a friss hazai és déligyümölcs 1,2, az egyéb sütőipari lisztesáru és az étolaj 0,5-0,5 százalékkal többe került, a friss zöldség 10,6, a tojás 4,6, a sajt 2,9, a bolti kávé és a száraz hüvelyesek 1,6-1,6, a cukor 1,4, a kenyér, a csokoládé, kakaó és a tej 1,1-1,1, a sertéshús 0,8, a tejtermékek (sajt nélkül) 0,6 százalékkal olcsóbbak lettek.

A szolgáltatások ára átlagosan 0,2 százalékkal nőtt, ezen belül a belföldi üdülés 3,0 százalékkal többe, az egyéb távolsági úti céllal történő utazás 3,1, a külföldi üdülés 0,2 százalékkal kevesebbe került.

A háztartási energia ára 0,8 százalékkal csökkent a vezetékes gázé 2,1 százalékkal mérséklődött, a távfűtésé stagnált. A szeszes italok, dohányáruk ára egy hónap alatt 0,2 százalékkal emelkedett, ezen belül a dohányáruké 0,2 százalékkal, a szeszes italoké 0,1 százalékkal nőtt. A járműüzemanyagok ára stagnált, míg a ruházkodási cikkek 0,8 százalékkal többe kerültek.

Forrás: MBTT

Jägerrecht lépésről lépésre

Sakálok támadtak éjszaka a Kinneretnél: 11 embert vittek kórházba

29. alkalommal találkoztak a vadászok Balatonfűzfőn

Vasárnaptól Szabolcs-Szatmár-Bereg vármegyében megszűnik a tűzgyújtási tilalom

Hivatásos vadászok regionális válogató versenye

Az eddigieknél is intenzívebb vaddisznóállomány-csökkentés indul az ASP megfékezésére

Világpiaci kitekintés: gabonapiaci előrejelzés – 2026. június

Májusban 1,8 százalékra lassult az infláció – Az élelmiszerek ára 0,5 százalékkal emelkedett

Borzot mentettek a KEFAG-os kollégák

Kettéosztott hatáskörökkel felállt az új agrár- és környezetvédelmi végrehajtó hatalom

Az eddigieknél is intenzívebb vaddisznóállomány-csökkentés indul az ASP megfékezésére

Lőttek az elvárásnak

Dr. Bárándy Péter a Védegylet új elnöke

Visszanéző (2026): Zubogyi vadászat

Vadat és halat is lopott egy orvvadász

Házisertés-állományban igazolta a Nébih az ASP jelenlétét

I. Szegedi Zsidótemető takarítás

Élete első nyestjét ejtette el vadkárelhárító vadászaton

„Ilyen nincs és mégis van!” – rekordponty Csepelen